茅台2021年全年营业总收入1095亿,同比增长11.7%,酒类营业收入1062亿,同比增长11.9%,归母净利525亿,同比增长12.3%。

#一份了不起的成绩单。贵州茅台总营业收入、白酒类业务收入双双超过千亿的一年,贵州茅台的未来将站在千亿的新起点上。

根据国家统计局数据,2021年全国规模以上白酒企业(超950家),实现利润总额 1701.94 亿元,而茅台一家利润就占了1/4强。辉煌业绩背后,当然离不开茅台人的努力,股东给你们点个赞[捂脸]

本年的业绩增长,是通过计划内的增量供应、取缔违规经销商收回配额、增加直销渠道的供应量、调整产品结构增加高端非标产品供应量、大幅提升系列酒价格等措施,从而取得的。

新的一年,预计茅台酒还会通过增量供应、继续增加原有直销渠道供应量、新增i茅台线上直供渠道、继续调整结构增加高端非标产品供应,获得增长。上述措施的推动,预计利润增长20%以上。

下面展开详细地聊聊。

一、计划内的增量供应,四年前茅台基酒的产量决定了今年茅台酒的销售量

茅台酒的市场价远超过出厂价,也远超过厂家给出的指导价。按1499元的指导价,若你能在电商平台上抢到一瓶普茅,马上拿到楼下烟酒小商铺就能卖掉,少说能赚1000元。更不用说出厂价969元/瓶了。

鉴于产品的供不应求,以及出厂价和市场价之间的巨大价差,即便考虑部分收藏和炒作的泡沫因素存在,在出厂价969元没有上调之前,决定茅台业绩的根本因素在供应量上。

而当年茅台酒能有多少供应量,基本取决于四年前茅台基酒的产量,#由茅台酒酿造工艺限制的。所以,只要按图索骥,就能预计当年产量,产量决定销量。

茅台藏宝图,单位 吨

藏宝图里,2018年之前可对照84%比例,2019年至今可对照89%比例(2018年3季度起,由于公司基酒存储量已经约23万吨,没有继续扩大存储的意义和更充足的酒库空间,所以开始降低基酒的留存率,也就是提升可销售量)。

本年销售增量36261-34313=1948吨,增幅1948/34313 = 5.7%,#可预计的,是计划内的。茅台本年增长的因素之一:计划内的增量供应。

二、销售渠道结构性调整。

2021年,增加了63家经销商,减少了20家,增加的主要是酱香系列酒的经销商,减少的主要是茅台酒经销商。

茅台酒的经销商在减少的,被减掉的原经销的茅台酒计划配额,公司把这些减下来的配额加上前述的计划内增加的供应量,分配给了集团营销公司、股份公司的直销渠道。

左边两列是当年、去年销售额,右边两列是当年、全年销售量

集团营销公司作为代理商一员统计归入到批发代理渠道,集团营销公司所获得的新增额与减掉经销商的配额相抵后,批发代理渠道本年销售与去年大致持平,微增了4亿销售额。

而直销渠道,则获得重点倾斜,增加了108亿销售额,同比增长82%。而直销渠道的单价240亿/5736吨=418.4万/吨(2226元/瓶),远超批发代理渠道单价820亿/60703吨=135万/吨(719元/瓶).

两者差距甚远的原因,一者最大单品普茅经销商供货价969元,而直销的价格1499元;二者,直销渠道销售的更多是非标茅台或者年份茅台等单价高的商品。

贵州茅台这样一套打法下来,在供给量存在天花板、普茅不涨价的前提下,仍然实现了两位数增长。

三、系列酒经营业绩大幅增长。

茅台酒全年销售额935亿,占总销售额88%以上,而且有着94.03%变态高的毛利率,所以茅台酒产销情况是影响贵州茅台经营的主因。

系列酒(一曲、三茅、四酱)经过近几年高速发展,2021年销售额首次超过10%占比,在公司经营业绩的重要性中占比提升。

系列酒的销售收入超过26%的年增速,但销量仅增加1%多一点,说明驱动系列酒增长的主因来自于系列酒大幅提价。单价125.9亿/30177吨=41.7万/吨(222元/瓶)

顺便多说一句,虽然系列酒在企业的经营占比才刚过10%,但单独把系列酒视为一家公司,估算一下,其利润在上市公司中仅次于茅台、五粮液、洋河、泸州老窖、山西汾酒,排第六,超过了古井贡。未上市的企业,也只有习酒、郎酒可能与之一较高低。

系列酒的利润估算过程,2021年126亿营收,其营业成本为33亿,销售费用率、管理费用率估算与上市公司一致约2.6%、8.0%,税及附加费用14.4%,企业所得税25%,计算:126-33-126*(2.6%+8.0%+14.4%)= 61亿,所得税后46亿。山西汾酒2011年预计利润53亿,系列酒与之很接近了。

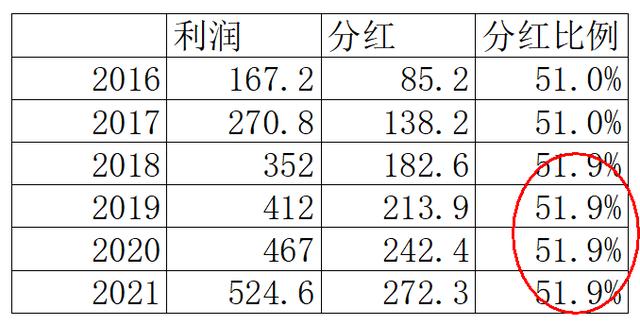

四、茅台2021年的分红计划。

茅台这台印钞机,计划将272.3亿拿出来分红,占全年利润的51.9%。

我们往上再看几年分红情况:

连续四年了,都是这样的分红比例……因为代码是600519?[捂脸]

言归正传,每年51.9%的分红比例,按说也挺高的。我们再来细看一下,茅台拥有518亿货币资金、另外还有在财务公司近1400亿(大部分是上市公司存的、少部分是集团其他下属公司存的),坐拥巨额的钱,既没有增产的计划,也没有好好地去投资,只是存银行或拆借其他金融机构,的确是一个不小的减分项[酷拽]

还不如分红给股东,从这个角度说,51.9%的分红比例还是低了。

五、预测2022年经营情况。

a、假设普茅不涨价。

按上面的藏宝图,今年将有约41163吨茅台酒可供销售,约增加茅台酒供应量4900吨。新增出来的量,是没有必要增加代理批发渠道供给的;能稳定原有的供货量,经销商的日子就已经太过安逸了。所以,茅台会将增量完全投放到直销渠道,几乎没有什么疑义。

茅台的自营渠道,1499元普茅的销售完全没有问题。若按新增投放4900吨(10407600瓶),全部按1499元售价计算,带来138亿新增营收。

但自营渠道不会只销售1499元的普茅,一直不断调整的结构,高端酒、非标茅台占比越来越高。刚推出的“i茅台”App的异常火爆,每日投放的虎年生肖酒,达到了几万人抢几瓶酒,戏称比高考211学校还难。所以,按单价1499元计算新增量带来营收是不合理的,按2021年自营渠道单价2226元/瓶计算新增量也是保守的。新增投放4900吨量,按2226元平均售价计算,则会带来205亿新增营收。

205亿新增营收,按茅台酒销售公司的53%净利率估算,则能带来超过100亿的净利;况且,调整产品结构一直在进行,存量部分销售均价亦是只会提升。所以,估算茅台酒部分,今年100-110亿新增利润是偏保守。

系列酒部分,在2021年全面涨价完,在2022年继续涨价很难,加之供应量的增加也有限。所以保守估计,忽略系列酒今年对新增利润的贡献。

完整估算,在普茅不涨价的情况,明天利润525亿+(100~110亿),取个中间值630亿。

b、如果,茅台涨价呢?

仍然保留茅台涨价的预期不变。为什么?因为茅台酒的出厂价跟一批价之间的价差实在过于惊人!

就算春节旺季过后价格有所回调,普茅一批价仍然保持在2700元左右。那么经销商只要从茅台上拿到1吨茅台酒,就能获得超400万的毛利润。按年报披露2089家经销商(含系列酒),茅台酒经销商不超过2000家。就按2000家茅台经销商算,再估算3万吨代理批发渠道投放量,每家平均分到约15吨的货。15吨茅台酒,400万/吨毛利,一年就这样躺着,少说6000万大洋到手(每家经销商交多少税,就不好估计了,因为一般贸易公司的税……)

是的,就是这样一家经销商,少说6000万毛利……看着跟旁边那家早餐店大不了多少的门面,你说那家早餐店起早贪黑一年能不能赚20万……

贵州茅台一吨茅台酒卖给经销商才不到200万的毛利,经销商就能赚两倍,这无论怎么说都是不合理,无论怎么说都有大量本来应该是股东、贵州国资委赚的利润,却因为没有调价让经销商赚去了。#国有资产流失,不能长期存在的情况。

所以,我保留强烈的茅台提价预期,如果提价,会落在中秋旺季营销前。中秋之后到年底,大约还有1/3强的货量,按13000吨估算吧。假设提价从969元—>1399元。提价之后,约为茅台带来139亿的营收。

那么这部分增量营收,保守地按50%净利估算,约70亿净利出来。

于是,如果茅台涨价,2022年利润估计700亿。

如若转载,请注明出处:https://www.dasum.com/13721.html