(报告出品方/作者:光大证券,程新星)

1、 国内外疫情反复,交运各板块大幅波动

1.1、 行情回顾:国内外疫情反复,交运各板块大幅波动

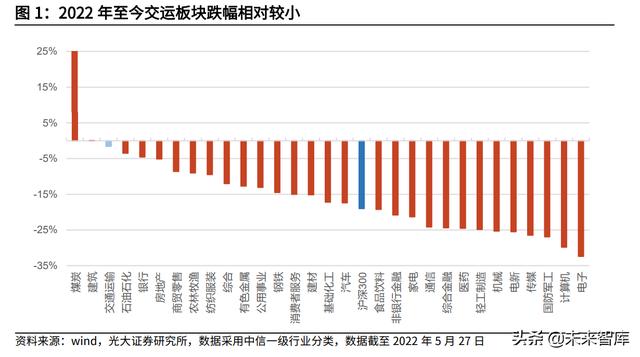

2022 年上半年交通运输板块行情回顾:截至 2022 年 5 月 27 日,(中信)交通运输行业指数 2022 年以来跌幅约为 1.58%,小于沪深 300 指数跌幅 (19.0%),排名在所有中信一级行业相对靠前,主要原因除了疫情影响外,在 大盘整体表现较弱的背景下,交运公司具备一定的防御属性。

从交运各子行业股价看,不同子行业表现仍有一定分化。截至 2022 年 5 月 27 日,仅港口、公路、机场、公交子行业实现正收益,中信三级行业指数今年 以来分别上涨 8.8%、2.5%、1.2%、0.2%;快递、航空、物流综合子行业跌幅 最大,中信三级行业指数今年以来分别下跌 17.7%、8.8%、5.4%。大部分子行 业今年以来呈现出较大波动,公路、机场、航空、铁路等板块出现冲高回落,而 快递板块则出现下跌走势。

交运各子行业股价表现与其盈利增速变化的关联度有所减弱。2021 全年, (追溯 2020 年海航科技被剔除指数成分股的历史影响),A 股交运上市公司合 计实现营业收入约 32,539 亿元,同比增长 39.8%,合计实现归母净利润约 1744.3 亿元,同比增长 1981%。分结构看,净利润贡献前三的子行业分别是航运、港口、公路,分别实现净利润约 993 亿元、358 亿元、280 亿元;航空、机场子行 业继续出现亏损,2021 年归母净亏损分别为 365 亿元、20 亿元。

2022 年第一季度,A 股交运上市公司合计实现营业收入约 7,853 亿元,同 比增长 25.7%,合计实现归母净利润约 340 亿元,同比增长 53%。分结构看, 航空、机场分别亏损 261 亿元、8.8 亿元;其他子行业均实现盈利,其中航运子 行业实现归母净利润约 320 亿元,较上年同期增长约 76%,快递子行业实现归 母净利润约 23 亿元,较上年同期亏损(4.7 亿元)扭亏为盈。

1.2、 驱动因素分析:新冠疫情边际变化影响减弱,预期变化逐渐成为主要矛盾

正是由于市场一致预期的形成,航空机场板块在基本面没有改善甚至恶化的 情况下,整体走势相对较好,特别是在今年的 1 月、2 月,航空机场板块有明显 的相对收益和绝对收益。

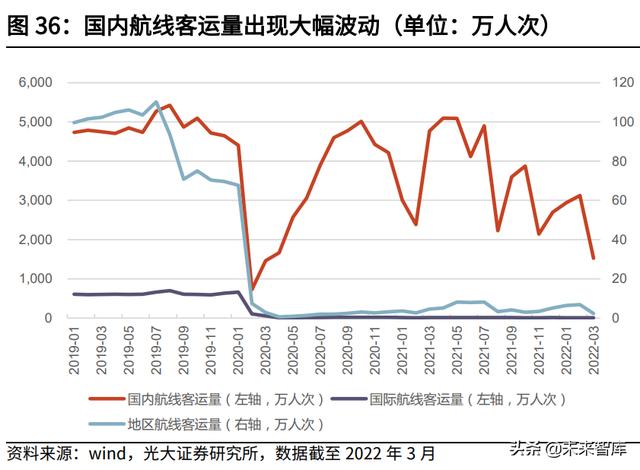

但进入 3 月以后,国内疫情反复,新冠确诊病例大幅增长,部分地区防控措 施升级。与 2020 年 2 月不同的是,此次虽不是全国范围的防控升级,但重点防 控区域涉及到长三角、珠三角等经济相对发达区域,最终放大了疫情对整体客运 需求、货运需求的冲击。从绝对旅客量看,2022 年 3 月全国客运量约 4.2 亿人 次,接近 2020 年 3 月(3.9 亿人次)的水平;货运需求同时也受到冲击,2022 年 3 月全国货运量约 42.5 亿吨,同比下降 2.2%。

“疫情受益股”方面,全国港口集装箱吞吐量由于去年高基数原因出现增速 回落,但依然维持高位运行,中远海控 2022 年一季度也实现 276 亿归母净利润 (同比增长 79%),但由于市场一致预期公司 23 年、24 年会连续两年业绩下 滑,进而导致公司股价今年以来出现大幅回调。

整体来看,疫情的边际变化虽然对交运各子行业基本面继续带来扰动,但对 相关公司股价的影响在逐渐减弱,而整个市场对于后疫情时代的预期变化正在成 为影响相关公司股价波动的主要矛盾。

1.3、 2022 年下半年展望:国内疫情逐步缓解,“疫情受损股”继续完成均值回归

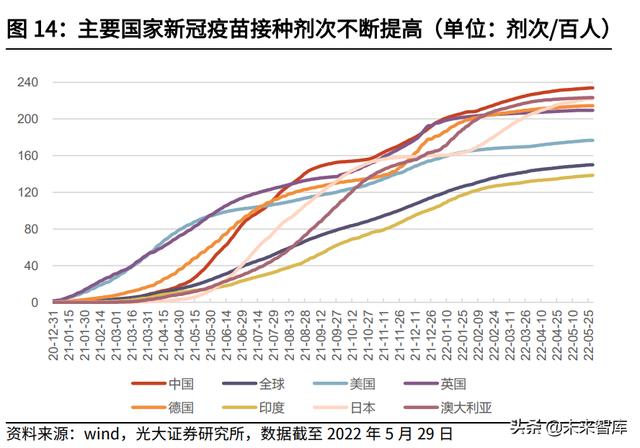

2021 年以来,全球疫苗接种加快推进。截至 2022 年 5 月 29 日,智利每百 人接种达到 290 剂以上,领跑全球;日本、英国、法国、德国、澳大利亚每百 人接种达到 200 剂以上;中国每百人接种达到 230 剂以上。全球每百人接种达 到 150 剂以上。(假设达到群体免疫的接种率是 70%、每人接种需要两剂,理 论上一个国家每百人接种达到 140 剂以上即可实现“群体免疫”。)

在欧美主要国家接种率稳步提升的背景下,部分国家/地区已经计划逐步放 开入境管制。但由于我国防疫政策与其他国家不同,在坚持“动态清零”的原则 下,我国对入境管制的放开将晚于欧美主要国家。

1、“疫情受益股”景气度或将出现拐点。随着海外主要国家新冠疫苗接种 的不断推进以及财政补贴政策的退出,海外制造业复工率将逐步提升,集运行业 严重供不应求的局面将逐步缓解,集运、跨境供应链、货代等受益于中外疫情分 化的交运公司,在 2022 年的景气度或将出现拐点。 2、“疫情受损股”基本面将持续改善。随着欧美主要国家新冠疫苗接种率 稳步提升,部分国家已经逐步放开出入境限制。虽然中国放松出入境限制的节奏 可能晚于部分欧美国家,但客运需求逐步恢复的大趋势不可逆转。“疫情受损 股”将在未来逐步完成估值修复,完成自身的均值回归。

2、 市场逐渐形成一致预期,推动“疫情受损股”股价修复

2.1、 客运需求何时能完全复苏

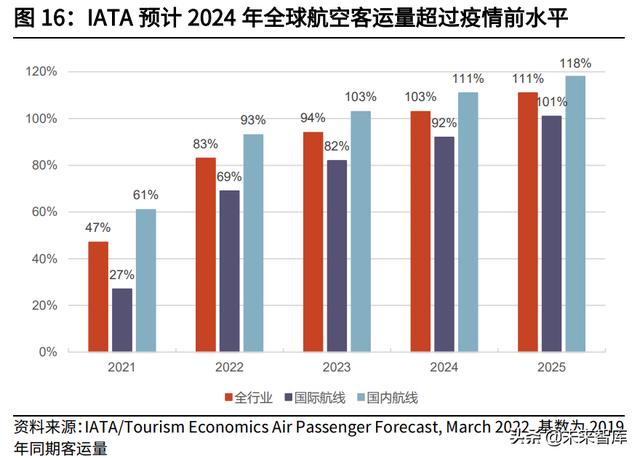

客运需求复苏节奏与疫情演变密切相关。虽然疫情演变未来仍有不确定性, 但随着新冠疫苗/治疗技术的不断发展,解决新冠只是时间问题。我们参考了国 内外部分机构的预测,比较主流的观点是认为 2024 年全球航空客运量有望达到 并超过疫情前水平。

2.1.1、2022 年我国航空需求仍受海外疫情演变影响

预计 2022 年我国航空整体需求主要仍受海外疫情演变的影响,判 断今年全球疫情演变可能存在三种态势,我国民航运输量可能恢复到疫情前的 75%-100%:

一是“外增内稳”,境外疫情仍保持持续增长蔓延态势,我国疫情防控形势 稳步向好,但不排除多点散发情况仍然反复出现,并对民航业恢复发展造成一定 程度干扰,预计全年生产指标要稍优于去年,旅客运输量恢复到疫情前的 75% 左右;

二是“外平内稳”,境外疫情在快速增长之后出现拐点,感染病例有所回落, 但总体仍维持在高位徘徊,国内疫情形势明显好转,尽管仍有一定数量的输入病 例,但较长时间内没有出现局部高度聚集、全国多点散发的情况,民航业发展态 势“前低后高”,预计全年生产指标明显优于去年,旅客运输量恢复到疫情前的 85%左右;

三是“外降内稳”,境外疫情出现拐点后大幅回落,国际入境航班触发熔断 机制的案例不断减少,国内疫情基本实现“社会面清零”,此时航空市场需求将 会迅速释放,运输生产迎来“报复性”恢复反弹,可能逐步放宽部分疫情管控好、 疫苗接种率高的国家或地区的国际航线限制,预计全年生产指标恢复至疫情前的 水平(或小幅提升)。

2.1.2、IATA 预测 2024 年全球航空客运量超过疫情前水平

预计 2024 年全球航空客运 总量将达 40 亿人次(多程联运旅客按照一人次计算),将超过新冠肺炎疫情前 水平,达到 2019 年客运总量的 103%。国际客运量方面,IATA 预测 2021 年恢 复至 2019 年水平的 27%,预计 2022 年这一比例将升至 69%,2023 年升至 82%, 2024 年升至 92%,2025 年升至 101%。 但全球各个区域的复苏节奏并不相同,亚太地区复苏相对较慢,主要原因是 在新冠疫情期间,亚太地区国际旅行限制的取消缓慢,国内限制也有可能重新生 效。预计 2022 年往返亚太地区和区域内的客运量将仅恢复至 2019 年水平的 68%,是主要地区中复苏最缓慢的。由于亚太地区的国际旅行恢复缓慢,预计 2025 年才有望复苏,达到 2019 年水平的 109%。

整体来看,随着新冠疫苗/治疗技术的不断推进,全球航空客运需求有望逐 步恢复;虽然我国航空客运需求恢复相对较慢,但 2024 年也有望恢复到接近疫 情前水平。随着航空客运需求的不断恢复,航空机场公司盈利能力也将在此过程 中逐渐回升,在未来达到并超过疫情前水平。(报告来源:未来智库)

2.2、 行业格局并未发生本质变化

我们继续用简短的篇幅,从民航业的内生动力、外部竞争格局、内部竞争格 局三个维度,再次强调航空机场的行业格局并未因疫情发生本质变化。

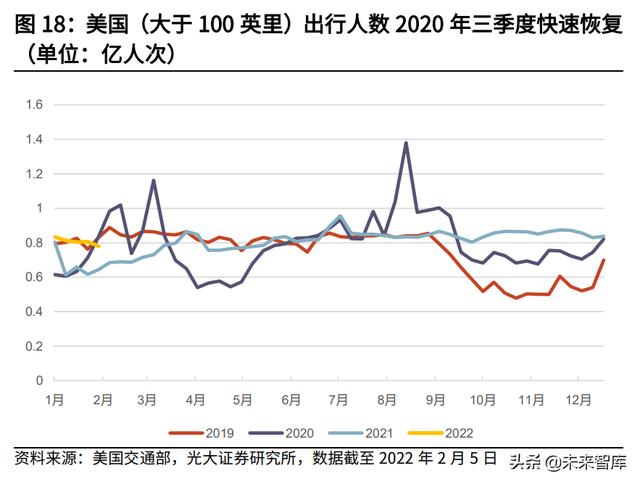

2.2.1、居民出行习惯不受疫情影响

我们此前在多篇报告中,引用了美国疫情以来出行数据,用以分析居民的出 行习惯是否会发生改变。通过观察我们得出结论,美国新冠疫情期间,居民远距 离出行需求存在刚性,所受冲击较小,只是居民在交通工具的选择上较少选择航 空出行,所以可以合理推断,未来新冠疫情结束,至少居民远距离出行习惯不会 改变,而飞机作为居民远距离出行的首要交通工具,航空客运需求会迅速恢复。

2.2.2、机场免税渠道竞争优势仍在

在此前的报告中,我们也分析了机场免税渠道的竞争优势依然得到保持, 主要原因在于口岸免税店、离岛免税店、市内免税店的目标客户群体重合度较低。 根据弗若斯特沙利文对中国免税市场的预测,2022 年-2025 年口岸免税店市场 规模的复合增速为 48.0%,高于同期离岛免税店的复合增速;虽然 2022 年-2025 年市内免税店市场规模复合增速高于口岸免税店复合增速,但市内免税店市场规 模远小于口岸免税店,这也从侧面说明口岸免税店的竞争优势仍能保持。

我们进一步观察海南离岛免税销售数据,发现虽然海南离岛免税销售额和离 岛免税人均消费金额自 2020 年 7 月以来整体保持上涨趋势,但离岛免税人均消 费金额增长相对比较缓慢,仅在春节、国庆等节假日期间有明显上涨,而且离岛 免税消费者渗透率依然处于低位,2021 年后实际增长并不快。在口岸免税店几 乎没有“合格消费者”的背景下,离岛免税店对“合格消费者”的吸引力依然有 限,这也从侧面说明口岸免税店与离岛免税店的“合格消费者”重合度较低,一 旦海外客运需求恢复到疫情前水平,口岸免税店的需求也将随之恢复。

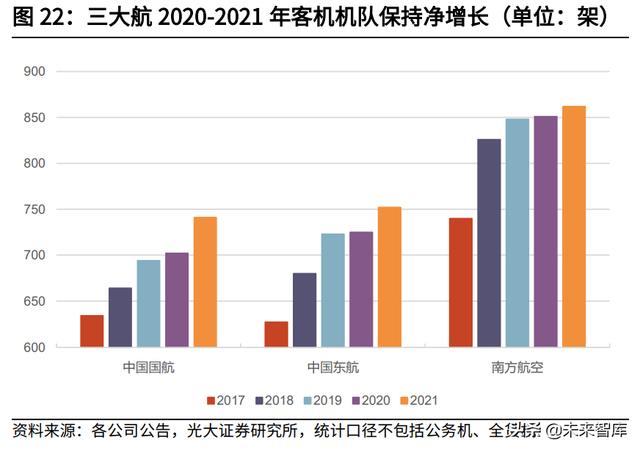

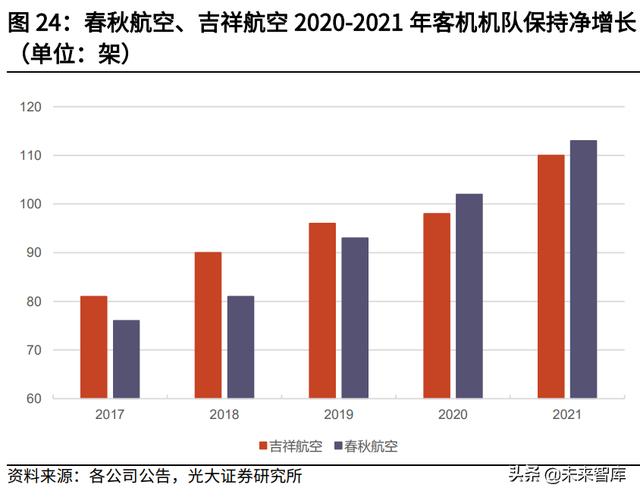

2.2.3、头部航空机场公司产能持续扩张

除了以上两点以外,我们发现疫情以来,我国的航空机场没有发生重大兼并 重组,而且头部公司都继续保持扩张产能,这也意味着行业内部竞争格局没有发 生本质变化。 实际上疫情发生以来,航司面临严重冲击,经营困难带来现金流匮乏,生存 问题凸显,海外已有不少航司破产重组。美国最大的两家廉价航空公司边疆航空 (Frontier Airlines)和精神航空公司(Spirit Airlines)在今年 2 月宣布同意合 并,合并后将成为美国第五大航空公司(精神航空公司目前仍拒绝捷蓝航空的收 购提议)。

韩国最大的两家航司大韩航空(Korean Air Lines)与韩亚航空(Asiana Airlines)也计划合并(2022 年 2 月 22 日韩国反垄断机构公平交易委员会宣布批准大韩航空与韩亚航空有条件合并)。中国航司整体格局较为稳定,海航的重 组是解决历史问题,并不是疫情的原因,而且海航重组完成后,航空板块得到完 整保留,我国三大航+海航的四大竞争格局没有发生改变。

最值得关注的是,疫情期间我国航司的整体产能也在保持扩张。在 737MAX 无法交付的背景下,主要上市航司 2020 年、2021 年的机队依然保持正增长, 只是增速有所下滑,同时在 2022 年也都保持了正增长的机队扩张计划。另外为 了保证疫情期间的机队扩张计划,部分航司推出了再融资计划,显示了逆势扩张 的信心。

我国机场公司一般来说不会发生兼并重组的情况,内部竞争格局也未发生变 化。但值得注意是,一线机场在疫情期间依然保持了产能扩张。白云机场、深圳 机场继续推进扩建工作(白云机场第四跑道、第五跑道、T3 航站楼以及深圳机 场第三跑道都计划在“十四五”期间完工),上海机场则是推动了虹桥机场等资 产注入,为未来浦东机场 T3 航站楼扩建做准备。一线机场的产能扩张不仅进一 步巩固了自身的竞争优势,也为后疫情时代的需求恢复做好了准备。 综上所述,由于航空机场的行业格局并未因疫情发生本质变化,这也意味着 当航空需求完全复苏的时候,航空机场公司的盈利能力能够快速恢复,头部公司 甚至有可能大幅超过疫情前的水平。

2.3、 盈利预测逐渐趋于一致

无论是需求恢复的分析还是竞争格局的推演,最后都要落到上市公司的盈利 修复上。我们通过对比新冠疫情和非典疫情期间航空机场公司的运营财务情况, 来推演航空机场公司的盈利修复进程,进而分析新冠疫情期间相关市场预期的变 化趋势。

2.3.1、盈利修复必须依靠航空客运需求全面恢复

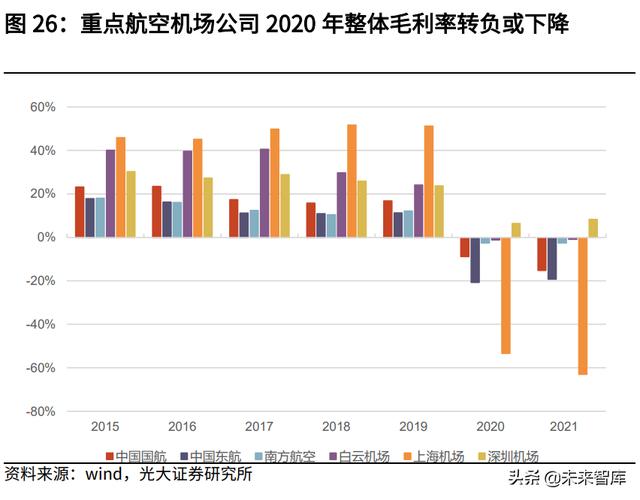

疫情影响下,虽然航空机场公司的变动成本因业务量的缩减而下降明显,但 固定成本(折旧及维修成本等)存在刚性,下降幅度有限,导致航空机场公司毛 利率转负,带来巨额亏损。 回顾 2020 年以来的市场情况,由于中外疫情出现分化,国内航空客运需求 率先恢复,海外航空客运需求仍处于低位,进而导致(疫情前)海外航线占比较 低的航空机场公司盈利能力恢复较快,而(疫情前)海外航线占比较高的航空机 场公司盈利能力恢复相对较慢。

在国内客运需求逐步恢复的情况下,疫情期间政府出台众多扶持政策(比如 减免民航发展基金等)帮助行业降本减亏。纾困政策 2020 年、2021 年为整个民航业降成本近 200 亿元,但相对于全行业的巨额亏损,纾 困政策整体帮助有限。 因此,疫情影响下,航空机场公司自身的降本增效以及行业扶持政策大都难 以帮助公司把盈利能力恢复到疫情前水平。只有航空客运需求全面恢复(国内航 空需求+海外航空需求),航空机场公司盈利能力才能完全恢复。

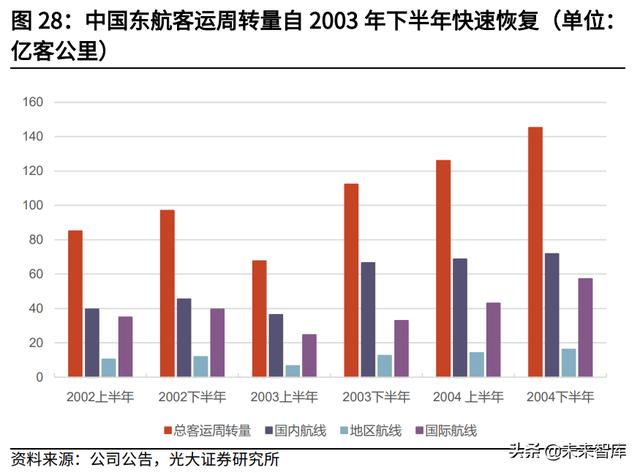

2.3.2、参考 2003 非典前后经验,疫情结束后航空客运需求快速恢复

我们参考 2003 年非典前后的行业表现,疫情结束后,航空客运需求得到快 速恢复。以中国东航为例,公司在经历了 2003 年上半年短期的负面冲击后,2003 年下半年以及 2004 年全年,客运周转量快速恢复,带动公司客运收入快速恢复。 中国东航 2004 年客运收入、客运周转量相对于 2002 年的年复合增速 分别为 19%、22%,高于 2002 年的同比增速(分别为 8.8%、14.4%)。

在主营收入恢复的情况下,中国东航盈利能力也得到快速恢复。2004 年公 司实现归母净利润约 5.4 亿元,大幅高于 2001、2002 年水平(分别为 1.3 亿元、 1.2 亿元)。因此,我们合理推断,在居民出行习惯没有显著改变的情况下,一 旦疫情结束,航空客运需求将快速恢复,航空公司的盈利能力不仅能快速回升, 而且很有可能超过疫情前水平。

2.3.3、市场预期的分歧逐渐缩小

站在目前的时间节点,虽然航空机场的未来盈利预测仍有分歧,但整体预期 渐渐趋同,以上海机场为例,2023 年公司盈利预测的最小值为 0.66 亿元、最大 值为 38 亿元(预测时间从 2022 年 4 月 16 日至 2022 年 5 月 13 日),但剔除 极端值后,我们发现大部分盈利预测都落在 10 亿元-20 亿元的区间内。另外再 看 2024 年公司盈利预测,最小值为 16 亿元、最大值为 51 亿元(预测时间从 2022 年 4 月 16 日至 2022 年 5 月 13 日),在剔除极端值后,我们发现大部分 盈利预测都落在 30 亿元-40 亿元的区间内。盈利预测逐渐趋同,也说明了市场 分歧逐渐缩小,市场一致预期正在逐渐形成。

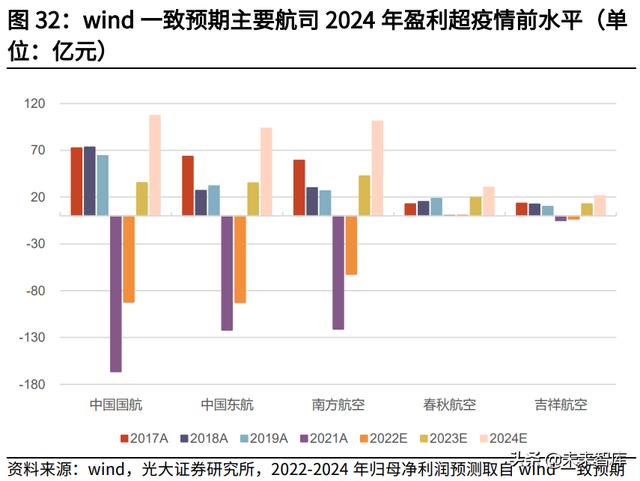

我们还归纳总结了上市航司机场公司的盈利的一致预期(来自 wind),发 现市场对航空机场公司 24 年的盈利都有着较为乐观的预期,大部航空公司甚至 超过了 17-19 年的盈利水平。因此我们可以得出结论,虽然市场认为短期内航空 机场公司盈利修复承压,但疫情后盈利修复是确定性事件,部分公司的盈利能力 有可能超过疫情前水平。正是在这种乐观预期逐渐被市场接受的背景下,今年以 来航空机场公司的股价表现出一定的相对收益,并有可能继续延续。

综上所述,我们沿着需求复苏、行业格局、业绩修复三个维度,进一步分析 得出结论:全球航空客运需求可能要等到 2024 年才能恢复疫情前水平;航空机 场公司盈利恢复节奏与客运需求恢复节奏大体一致;但随着市场一致预期的分歧 不断缩小,市场将对航空机场公司疫情后盈利修复保持一个相对乐观的态度,“疫 情受损股”的估值修复有望提前实现,航空机场公司目前仍具备配置价值。

3、 航空机场:需求有望逐步恢复,股价提前基本面修复

3.1、 行情回顾:国内疫情反复,股价波动加剧

2022 年上半年航空机场板块行情回顾:国内疫情反复,股价波动加剧。航 空机场公司作为“疫情受损股”,2021 年仍面临巨额亏损。进入 2022 年后, 国内疫情反复叠加油价高企,大部分航空机场公司亏损继续扩大。但航空机场公 司的股价却没有完全反映基本面的变化,部分公司在今年一季度甚至实现了正收 益。不过随着国内防控措施收紧,进入二季度后大部分航空机场股价都出现一定 程度的回调。(报告来源:未来智库)

国内疫情反复虽然持续较长时间,但新增病例拐点已现。上海全市 16 个区已有 15 个区 实现社会面清零,封控区总人数降至 100 万人以内,5 月 15 日新增阳性感 染者数首次降至 1000 例以内,全市社会面已连续两天无新增阳性感染者报 告,疫情得到有效控制,防控取得阶段性成效。5 月 16 日起,上海将分三阶 段恢复正常生产生活秩序,预计于 6 月 1 日至 6 月中下旬,全面恢复全市正 常生产生活秩序。随着上海疫情逐渐缓和,下半年国内航空需求有望逐步恢 复。

3.2、 驱动因素分析:多重利空集中出现,航空机场行业至暗时刻

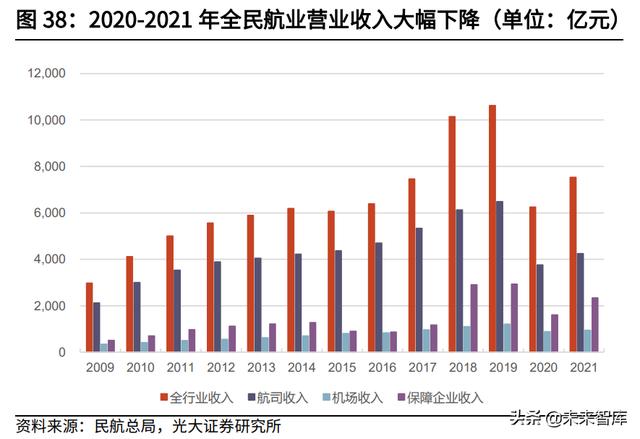

疫情以来,客运业务为主的公司受负面冲击严重,特别是航空机场公司, 2020 年以来承受了巨额亏损。2020 年全行业利润总额为亏 损 974 亿元(2019 年为盈利 541 亿元),其中航空公司利润总额为亏损 794 亿 元(2019 年为盈利 261 亿元),机场公司利润总额为亏损 233 亿元(2019 年 为盈利 161 亿元),保障企业利润总额为盈利 53 亿元(2019 年为盈利 119 亿 元)。

2021 年,在疫情反复波动的影响下,我国民航运输生产不及预期,全年行 业仍亏损 842 亿元。其中航空公司亏损 671 亿元,机场企业亏损 246 亿元。其 中,中国国航、中国东航、南方航空 2021 年归母净亏损分别为 166 亿元、122 亿元、121 亿元,较 2020 年亏损(分别为 144 亿元、118 亿元、108 亿元)都 有所增加;上海机场、白云机场、深圳机场 2021 年归母净亏损分别为 17.1 亿 元、4.1 亿元、0.34 亿元,亏损幅度较 2020 年(分别为亏损 12.7 亿元、亏损 2.5 亿元、盈利 0.28 亿元)都有所加大。

进入 2022 年,国内民航业遇到了前所未有的困难,除了国内疫情反复导致 需求处于低位外,油汇等也带来负面冲击,困难程度甚至超过了 2020 年疫情期 间的水平。民航总局统计:2022 年 1-2 月,全行业亏损达到 222 亿元。其中, 航空公司亏损 185 亿元,机场企业亏损 52 亿元;疫情发生以来(截至 2022 年 2 月底),民航全行业累计亏损达 2111 亿元,其中航空公司亏损 1706 亿元, 机场企业亏损 540 亿元。在行业基本面如此困难的情况下,航空机场公司股价 在今年上半年出现较为明显的冲高回落。

3.2.1、国内疫情反复导致需求重回低位

自 2022 年 3 月开始,由于国内疫情出现反复,航空需求再次探底。2022 年 4 月,国航、东航、南航 ASK 较上年同期分别降低 78.0%、86.6%、73.1%, 环比上月分别降低 35.9%、62.9%、36.4%,较 2019 年同期分别下跌 84.2%、 89.3%、76.2%;客运量分别同比下降 84.2%、90.7%、81.4%,环比上月分别 下降 41.4%、65.4%、44.9%,较 2019 年同期分别下跌 85.8%、91.8%、81.2%; 客座率分别为 54.7%、56.9%、57.2%,分别同比减少 19.8、17.5、20.0pct, 环比上月分别减少 4.4、2.5、7.0pct。从客运量绝对数看,三大航 2022 年 4 月 客运量几乎回到了 2020 年 2 月低点。

3.2.2、航司成本端同时受油汇冲击

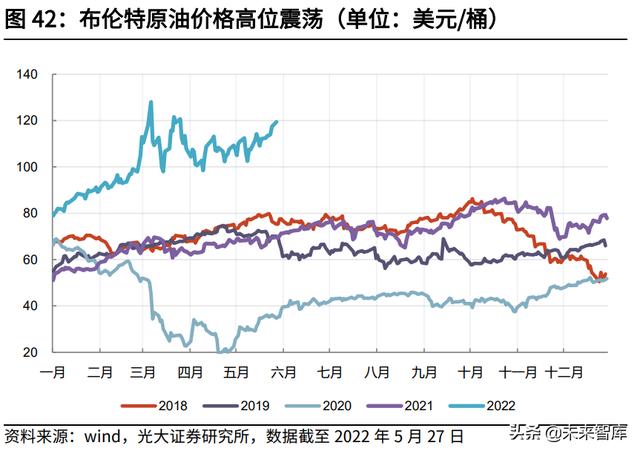

在需求大幅下跌的情况下,油汇也在航司成本端带来大幅冲击。2021 年布 伦特原油均价约 70.9 美元/桶,较 2020 年(43.0 美元/桶)上涨 65%;国内航 空煤油出厂均价也从 2020 年的 3097 元/吨上涨 40%至 4325 元/吨。2022 年布 伦特原油价格持续上涨,并在 3 月呈高位振荡走势,最高超过 120 美元/桶,2022 年第一季度布伦特原油均价约 97.9 美元/桶,较上年同期均价(61.3 美元/桶) 大幅上涨;2022 年第一季度国内航空煤油出厂均价约 5462 元/吨,较上年同期 均价(3522 元/吨)大幅上涨。 2021 全年人民币兑美元汇率保持相对平稳,六家航空公司的汇兑收益同比 大幅减少,财务费用大幅增长。进入 2022 年 4 月后,人民币兑美元出现一定程 度的贬值,继续给航司成本带来负面冲击。

3.2.3、航空安全事件阶段性冲击

今年航司运营也发生了几次安全事件,包括 3 月东航坠机事件以及 5 月西 藏航空中断起飞事件。安全事件发生虽有偶然性,但仍会在短期内冲击旅客信心, 降低部分航空出行需求。

3.3、 2022 年下半年行业研判:需求逐步恢复,股价提前基本面修复

2022 年下半年航空机场行业研判:需求逐步恢复,股价提前基本面修复。 随着国内疫情逐步缓解,防控措施也将逐步放开,下半年航空需求也将逐步修复, 如果暑运期间国内防控效果较好,国内航空需求甚至有望快速恢复到 19 年同期 水平。尽管如此,在海外航线供需受限的情况下,航空机场公司盈利能力短期也 无法恢复到疫情前水平,三大航依然可能继续承受亏损。

在行业整体困难的背景下,监管也积极出台各项扶持政策。除国务院、各地 政府发布了促进服务业领域困难行业恢复发展的若干政策外(暂停航空运输企业 预缴增值税一年等),民航局也申请财政资金支持国内客运航班,给国内航司直 接的资金补贴。扶持政策虽然整体帮助有限,但依然有着积极的意义,能支撑航 空机场公司渡过短期低谷,保证航空机场公司日常运转。

虽然航空机场公司盈利能力仍受到疫情冲击,但正如前文分析,新冠疫情边 际变化对航空机场公司股价的影响减弱,预期变化逐渐成为主要矛盾。

4、 快递:疫情意外冲击,价格战缓和仍需观察

4.1、 行情回顾:通达系出现分化,顺丰继续寻底

2022 年上半年快递板块行情回顾:通达系出现分化,顺丰继续寻底。2022 年上半年快递板块整体表现相对较弱,主要原因是经历了前期价格战缓和的红利 后,春节以及国内疫情反复对行业价格战缓和带来一些扰动。通达系公司中,圆 通速递、申通快递因为业绩修复较好,股价走势相对较强;而韵达股份业绩修复较差,股价走势相对较弱。

4.2、 驱动因素分析:通达系盈利恢复,疫情意外冲击

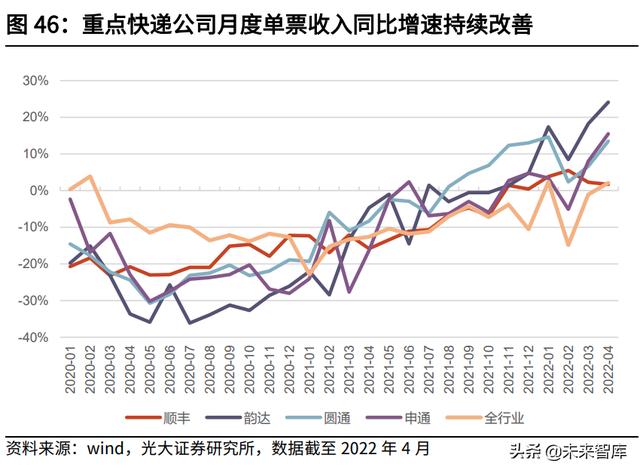

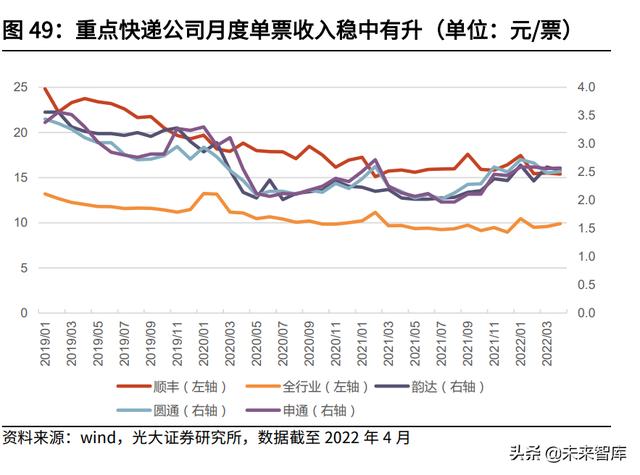

2021 年,快递行业最大的变化是监管的介入导致价格战缓和。从 2021 年 下半年情况看,通达系快递公司单票收入同比跌幅明显收窄,绝对金额改善趋势 明显,促使通达系快递公司盈利快速修复。圆通速递、韵达股份 2021 年归母净 利润分别同比增长 19.1%、5.2%,增速大幅高于 2020 年同期水平。2022 年第 一季度,圆通速递、韵达股份归母净利润分别同比增长 135%、52.0%,而申通 快递也实现了扭亏为盈。 进入 2022 年后,由于春节期间快递供给相对不足,2022 年 1 月、2 月快递 行业延续了高单价的惯例,单票收入较 21 年 12 月大幅提高。不过由于通达系 继续发力“春节不打烊”,供给释放后导致 2022 年 1-2 月全行业平均单票收入 同比下降 4.9%。行业 CR8(累计)指数 2022 年 1 月、2 月分别为 81.9、85.3, 高于 2021 年同期水平,低于 2020 年同期水平,侧面反映通达系公司产能在今 年春节期间加速释放。

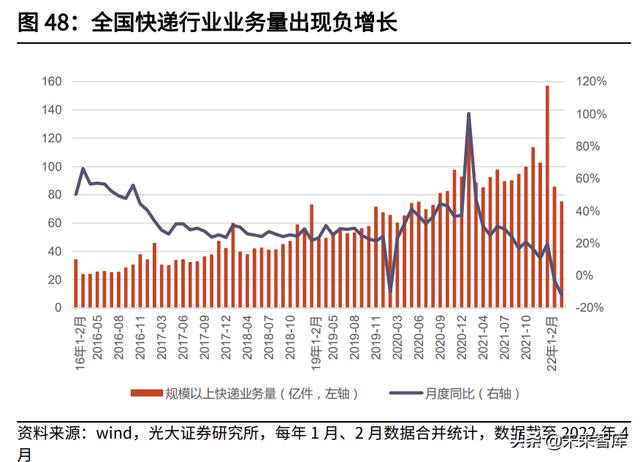

2022 年 3 月-4 月,国内疫情反复对快递行业带来负面冲击,主要体现在以 下两个方面:1、消费受到较大冲击,社零出现负增长,2022 年 4 月网上实物社 零甚至也出现负增长,快递需求端受到抑制;2、部分地区防控措施升级导致物 流效率下降,导致快递行业供给释放受挫。供需两端的冲击导致快递行业整体景 气度走弱,2022 年 3 月、4 月,全国快递服务企业业务量分别同比下降 3.1%、 11.9%。不过随着未来国内疫情防控效果逐步显现,快递行业供需也将随之恢复。(报告来源:未来智库)

虽然 3 月、4 月头部快递公司件量增速受到冲击,但全行业平均单价仍实现 环比增长。2022 年 4 月,顺丰、韵达、圆通、申通平均单月单票收入分别为 15.40元、2.53 元、2.44 元(调整后)、2.46 元(调整后),较 22 年 3 月分别变化 -0.12、-0.07、+0.04、+0.03 元,同比分别变化-0.43、+0.49、+0.29、+0.33 元。 考虑到韵达股份受山西疫情影响较大,圆通速递和申通快递 4 月依然实现环比增 长,说明行业价格战继续缓和。

4.3、 2022 年下半年行业研判:顺丰探底回升,价格战缓和仍需观察

2022 年下半年快递行业研判:顺丰探底回升,价格战缓和仍需观察。展望 2022 年下半年,我们认为疫情的负面冲击将逐渐平复,行业将会重回增长通道, 不过整体增速可能会低于 2021 年水平;价格战缓和依然是未来的主要矛盾,也 是通达系公司盈利能力能否恢复的最关键因素;而顺丰在经历了 2021 年的低谷 之后,随着收购嘉里物流的落地以及未来鄂州机场投产,产品线将进一步扩充, 未来成长空间进一步打开,同时传统业务盈利能力也将在前置资源投入后得到进 一步的修复。

基于以上判断,我们认为 2022 年下半年顺丰控股可能出现较为明确的修复 性行情;而快递行业价格战是否会继续缓和,需要在排除疫情扰动因素之后继续 观察。

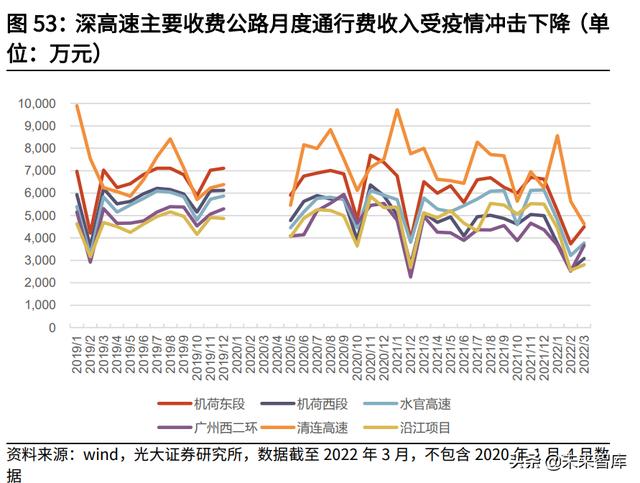

5、 公路铁路:疫情意外冲击,仍具防御价值

5.1、 行情回顾:疫情意外冲击,仍有相对收益

2022 年上半年公路铁路板块行情回顾:疫情意外冲击,仍有相对收益。2022 年 1 月-2 月,公路铁路板块表现较好,部分优质公司甚至有绝对收益。但随后 受到国内疫情反复影响,部分公司经营受到一定冲击,股价也出现一定程度的回 调。

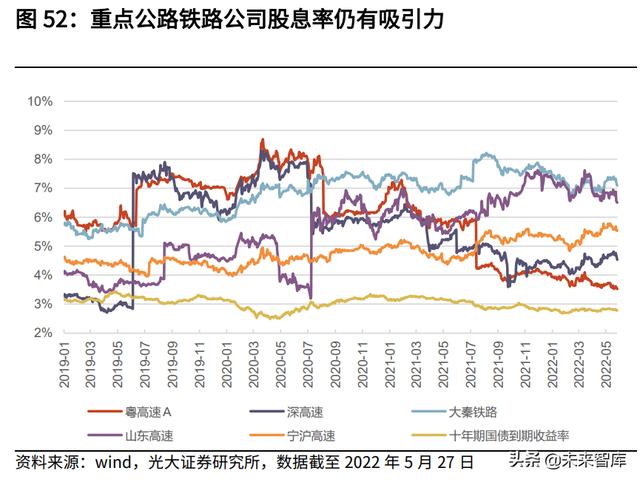

5.2、 驱动因素分析:预期股息率变动是主因,类固收属性逐步显现

从基本面角度看,疫情影响下公路铁路公司经营受到冲击,特别是主要经营 资产地属珠三角、长三角的公司。假设分红率不变的前提下,公路铁路公司盈利 下降将直接导致未来分红绝对金额下降,进而导致预期股息率下降。因此,部分 公路铁路公司股价在疫情反复后出现一定程度的回调。

另一方面,我们也可以看到部分公路铁路公司类固收属性开始逐步显现,在 基本面回稳的背景下,已具备投资价值。相较于 A 股其他白马公司,部分公路 铁路公司今年以来(截至 2022 年 5 月 27 日)相对收益明显,年初至今也有 14 家公司实现了绝对收益。

5.3、 2022 年下半年行业研判:公路公司重回稳定增长, 仍具防御价值

2022 年下半年公路铁路行业研判:公路公司重回稳定增长,仍具有防御价 值。A 股上市的高速公路公司大都持有比较优质的路产,特别是布局在北上广区 域的收费公路公司(宁沪高速、深高速等),相关收费公路仍具备区位优势。在 国内疫情逐步缓解的背景下,未来需求将快速恢复,下半年有望重回增长。在股 息率投资视角下,部分优质高速公路公司已具备投资价值。 铁路客运需求的恢复虽然不太受到出入境限制的影响,但依然受到国内“旅 客信心”以及整体宏观经济的影响。展望 2022 年下半年,在国内疫情逐步缓解 的背景下,铁路客运需求也将逐步回升,进而带动京沪高铁、广深铁路的业绩修 复。同时我们也看到京沪高铁票价改革也在逐步推进,长期来看,铁路运价市场 化改革将进一步拉动需求,增加铁路公司的业绩弹性。

6、 投资分析

随着疫苗接种/治疗技术的不断推进,新冠疫情的负面影响将边际减弱,“疫 情受益股”与“疫情受损股”的均值回归也将逐步兑现。展望 2022 年下半年, 疫情的边际变化虽然对交运各子行业基本面继续带来扰动,但对相关公司股价的 影响在逐渐减弱,而整个市场对于后疫情时代的预期变化正在成为影响相关公司 股价波动的主要矛盾;快递行业虽受疫情冲击,但价格战缓和依然是未来的主要 矛盾,也是通达系公司盈利能力能否恢复的最关键因素。

7、 重点企业分析

7.1、 上海机场 区位优势仍在,静待海外需求恢复

公司 2021 年营业收入为 37.3 亿元,同比下降 13.4%;归母净亏损 17.1 亿 元,较上年亏损(12.7 亿元)增加约 4.4 亿元;扣非归母净亏损 17.2 亿元,较 上年亏损(13.8 亿元)增加约 3.4 亿。2022 年第一季度,公司实现营业收入 8.4 亿元,同比下降 2.9%;实现归母净亏损 5.1 亿元,亏损同比增加 0.73 亿元;实 现扣非归母净亏损 5.1 亿元,亏损同比增加 0.73 亿元。(报告来源:未来智库)

公司 2021 年飞机起降架次约 35.0 万架次,较 2020 年同期增长 7.3%,较 2019 年同期下降 31.7%;旅客吞吐量约 3,221 万人次,较 2020 年同期增长 5.68%,较 2019 年同期下降 57.7%,其中国内、地区、国际旅客吞吐量分别较 2019 年同期下降 18.9%、97.5%、86.0%;由于国际客运航班仍受到严格管制, 全货机货运需求依然旺盛,公司 2021 实现年货邮吞吐量约 398 万吨,较 2020 年同期增长 8.0%,较 2019 年同期增长 9.6%。2022 年前四月,公司飞机起降 架次约 7.8 万架次,同比下降约 34.4%,相当于 19 年同期的 46%;旅客吞吐量 约 552 万人次,同比下降约 48.2%,相当于 19 年同期的 22%。 根据修订后的免税经营协议,2021 年公司免税店租金收入为 4.86 亿元,同 比下降 58.0%;2022 年第一季度,公司免税店租金收入为 1.17 亿元,同比增加 0.25 亿元。

资产注入短期将增厚公司业绩,长期奠定公司发展基础。虹桥机场公司、物 流公司 21 年 1-9 月营业收入分别约 20.2 亿元、13.3 亿元,净利润分别约 0.34 亿元、3.6 亿元。如果虹桥机场等资产注入上市公司,上市公司 2020 年度和 21 年 1-9 月的营业收入分别将增加约 88%和 121%,归母净利润将分别提升 5.8% 和 19.8%(提升后分别亏损 11.9 亿元、亏损 10.0 亿元)。长期来看,若本次资 产注入完成,将有利于上市公司整合虹桥机场、浦东机场,统筹两场航班航线, 提高航线质量,尽快实现上海两大航空枢纽旅客吞吐量达到 1.3 亿人次的目标。

7.2、 中国国航 疫情受损较重,业绩修复弹性较大

公司 2021 年实现营业收入约 745 亿元,同比增长 7.2%;归母净亏损约 166 亿元,较上年亏损(144 亿元)增加约 22 亿元;扣非归母净亏损约 171 亿元, 较上年亏损(147 亿元)增加约 23 亿元。2022 年第一季度,公司实现营业收入 129 亿元,同比下降 11.4%,实现归母净亏损约 89 亿元,亏损同比扩大 27 亿 元;实现扣非归母净亏损约 90 亿元,亏损同比扩大 27 亿元。

公司 2021 年 ASK(可用座公里)较 2020 年同期下降 2.3%,较 2019 年同 期下降 47.0%,其中国内客运需求恢复较好,2021 年国内航线 ASK 较 2020 年 同期上涨 77%,恢复到 2019 年同期的 87%;海外航空供需仍处于低位,2021 年国际航线、地区航线 ASK 仅为 19 年同期的 3.8%、22%。公司 2021 年综合 客座率为 68.6%,较 2020 年同期减少 1.74pct,较 19 年同期减少 12.4pct。21 年公司飞机日利用率为 6.28 小时,同比减少 0.06 小时。公司 2021 年 12 月底 共运营 746 架客机,较 2020 年底增加 6.3%,高于上年同期增速(1.2%)。2022 年前四月,公司 ASK 同比下降 40%,客运量同比下降 48%,分别相当于 19 年 同期的 33.4%、32.8%。

除了国内疫情反复的原因外,油汇波动对公司成本带来负面冲击。2021 年 布伦特原油年度均价约 70.9 美元/桶,较 2020 年(43.0 美元/桶)大幅上涨; 2022 年布伦特原油价格持续上涨,并在 3 月呈高位振荡走势,最高超过 120 美 元/桶。2021 全年人民币兑美元汇率保持相对平稳,公司汇兑收益同比大幅减少, 财务费用大幅增长。进入 2022 年 4 月后,人民币兑美元出现一定程度的贬值, 继续对成本带来负面冲击。

相对同业公司,中国国航受疫情的负面冲击更严重,主要体现以下三个方面: 1、公司国际航线收入占比高,大量宽体机运能难以转移至国内航线;2、全货 机出表无法享受货运红利,在疫情期间航空货运市场火爆的情况下,国货航无法 给上市公司贡献收益;3、国泰航空拖累投资收益,2020-2021 年公司确认的国 泰航空投资亏损分别为 51.1 亿元、8.6 亿元。如果未来海外需求恢复,公司的 盈利弹性也将大于其他同业公司。

7.3、 顺丰控股 盈利逐步修复,基本面拐点已确认

公司 21 年营业收入约 2,072 亿元,同比增长 34.5%;归母净利润约 42.7 亿元,同比下降 41.7%;扣非归母净利润约 18.3 亿元,同比下降 70.1%;公司 21 年收购嘉里物流对公司归母净利润增加约 3.7 亿元,剔除该影响后,公司 21 年归母净利润约 39.0 亿元,同比下降 46.8%。2022 年第一季度,公司实现营业 收入约 630 亿元,同比增长 48%;实现归母净利润 10.2 亿元,同比扭亏为盈; 实现扣非归母净利润 9.1 亿元,同比扭亏为盈。 公司 2021 年快件完成量约 105.5 亿票,同比增长约 29.7%,低于行业平均 增速 0.2pct;公司快递业务量占全国快递服务企业业务量的比例约为 9.7%,较 上年同期占比下降 0.02pct。

公司 2022 年前四月快件完成量约 31.8 亿票,同比 下降约 3.6%(调整后),低于行业平均增速(4.2%),公司快递业务量占全国 快递服务企业业务量的比例约为 10.0%,较上年同期占比减少 0.8pct。 公司 2022 年前四月速运物流业务、供应链及国际业务合计收入约 801 亿元, 同比增长 42.31%。2022 年 4 月速运物流业务、供应链及国际业务合计收入同 比增长 29.45%,其中:供应链及国际业务收入同比增长 345.39%,增长较快 的原因主要为合并嘉里物流的相关业务收入所致;速运物流业务收入同比下降, 主要原因有二:一是公司自 2021 年下半年起主动调优产品结构,低毛利产品 件量同比减少;二是国内部分城市因疫情实施封控,公司业务量出现波动。

公司盈利能力逐渐改善。公司 2021 年速运分部、快运分部、同城分部、供 应链及国际分部分别实现净利润/亏损+38 亿元、-5.8 亿元、-9.0 亿元、+6.2 亿 元,其中速运分部 21 年下半年实现净利润约 28 亿元,较 21 年上半年(盈利 9.8 亿)显著改善;快运分部 21 年下半年已达到盈亏平衡,较 21 年上半年(亏 损 5.8 亿)显著改善;供应链及国际分部受益于收购嘉里物流,21 年全年实现 净利润 6.2 亿元,同比增长 497%。在国内疫情反复的背景下,公司 2022 年第 一季度仍然实现同比扭亏为盈,表明公司盈利能力已逐渐恢复。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

如若转载,请注明出处:https://www.dasum.com/93149.html