在国内惠民保产品中,沪惠保创下多个行业之最。处于新的投保窗口期之下,沪惠保产品方案亦发生变化,这也是惠民保产品如何可持续性发展的一个缩影,惠民保类产品还在探索过程中

文|《财经》记者 丁艳 杨芮

编辑|杨芮 袁满

“网红”保险产品上海城市定制型商业补充医疗保险(下称“沪惠保”)已上线一年,在新的投保窗口期之下,正悄然生变。

5月12日,《财经》记者由多位业内人士处获悉,2022版沪惠保方案目前正在报批,责任和价格都会微调。其中,价格计划微调至120元左右,责任保障方面将有所扩展,具体方案将在5月至6月落定,但仍需根据疫情情况确定。

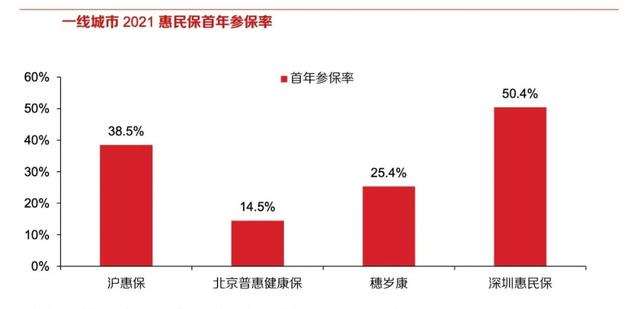

当前惠民保采取一城一策的发展方式,2021年4月27日,2021版沪惠保正式发布。据东方证券分析,沪惠保首年参保人数超 739 万人,参保率达 38.49%,创下国内惠民保多个行业之最。沪惠保官方披露的数据显示,自2021年7月至2022年2月,上海沪惠保保障生效8个月以来,累计赔付5.24亿元。

2021年沪惠保的投保时间窗口期为4月27日至6月30日。从时间上看,2022年的沪惠保投保时间较去年已有所延迟。

作为惠民保中颇具代表性的产品,多位参与惠民保产品的业内人士关注的是,沪惠保方案的调整原因,以及这一切口背后惠民保产品未来如何可持续性和健康发展。

一位深度参与惠民保设计的业内人士对《财经》记者坦言,沪惠保方案调整不一定会带来“跟风”效应,惠民保一城一策,不光要考虑属地化因素、亦需兼顾普遍性,每个城市的特点和情况不同,还需要根据各地医保情况、医疗水平等来决定。

但考虑到长期影响,一位资深业内人士亦指出,目前惠民保发展处于摸着石头过河的阶段。未来,惠民保产品通过先试点,再采取根据价格、责任等具体实施情况进行调整的策略也属正常。

沪惠保保费调整背后

2021年4月,由于不限年龄、户籍、职业和健康状况,但凡在上海缴纳医保居民均可投保,惠民、投保便利性特质,沪惠保登上热搜榜。

沪惠保发布时的产品方案是,115元/年,不限年龄、不限户籍、不限健康状况、不限职业,凡是上海基本医保参保人(包括上海市职工医保、城乡居民医保参保人员)均可购买,具体保障责任主要包括特定住院自费医疗保险金、特定高额药品费用保险金、质子和重离子医疗保险金这三部分。承保生效日期为2021年7月1日,保障期限1年,第二年需重新投保。

据沪惠保官方披露,2021版沪惠保总参保人数超739万,对比北京、广州、深圳,沪惠保创下“城市定制型商业医疗保险”首年参保人数之最,首年参保率高达38.49%。

因此,沪惠保产品方案的调整亦被多方所关注,针对此次产品方案的调整,据一位知情人士表示,2022版沪惠保价格上涨幅度较小,主要系保障责任内容方面有所扩展。

据多位业内人士分析,参保率、续保率和赔付率是惠民保类产品是否能够可持续发展的三项核心指标。

对于沪惠保的续保情况,一位曾参与沪惠保设计的险企高管指出,目前没有经验数据可参考,但是从其他地方的经验数据来看,续保率差异较大,并不如我们想象中乐观。

赔付率方面,一位接近参与沪惠保深度设计的知情人士对《财经》记者透露,沪惠保存在潜在的超赔付风险。

但与此同时,一位接近沪惠保特药机构提供商产品经理对《财经》记者指出,对于沪惠保方面的赔付情况,其认为还是在可控范围之内。该人士指出,因为已病人群包含其中,赔付的分布理论上不会按时间均匀分布,已病人群更倾向于尽早加入和赔付。

据上海银保监局披露数据显示,自2021年7月至2022年2月,沪惠保累计赔付5.24亿元,为9万人次上海市民减轻了医疗费用负担。同时,3月至4月期间,沪惠保理赔、咨询等各项服务平稳有序。平均理赔结案时间保持在2.7天,理赔结案率保持在99.8%。

上海市卫生和健康发展研究中心卫生绩效评价研究室主任王力男表示,高赔付金额是可控、可预见的“返利于民”。高赔付金额之于政府定制的惠民保,是一项必须达成的目标。

多地惠民保产品迭代

超过1亿人参与的惠民保产品已经历一个保单周期,在续保节点上的变化备受关注。

针对沪惠保的变化,据上述深度参与惠民保人士分析,由于沪惠保创下多项行业之最,涉及的点滴变化均被视为“风向标”。

但沪惠保的独特性亦很明显,上述深度参与惠民保设计的业内人士分析,上海沪惠保是首款聚焦自费的惠民保,各个城市也并非跟着上海惠民保一样去聚焦自费,还是要根据各地本身医保情况和医疗水平来确认责任。

除沪惠保外,多地“惠民保”此前均进行了调整迭代,涉及到的有保费变化、有投保范围、免赔额、保障责任等方面的变化。例如,“广州惠民保”升级版扩大了参保人群,“韶关市民保”的特药种类增至36种等。

浙江省也曾在2021年10月为提高惠民保赔付率更改过一次方案,方案中提出各市医保局要及时知道商业保险承办公司根据投保率、赔付进度、约定赔付比例等因素,按实际资金赔付要达到协议赔付率90%以上,待遇覆盖面达到一定比例的要求,及时调整赔付责任和起付线。

据一位地方医保局官员透露,考虑到政策的连续性和不给消费者端增加负担,去年我们这里涉及的惠民保产品价格并未改变。考虑到物价上涨、医疗费用等自然增长因素,我们提出通过提高参保率来解决费用自然上涨等问题,政府应责无旁贷要承担起惠民保的动员力度。

在赔付率方面,上述医保局官员指出,如果真的出现赔付穿底现象,我们将在以后的年度及时作出调整,通过缩小分子或者做大分母等形式进行动态调整。我们也在研究如何更科学合理确定产品走向,虽然我们设置“零门槛”进入,但是未来或将对投保人进行分类赔付。

思派健康副总经理陈明东曾在接受媒体采访时表示,短期内,惠民保不会涨价。但从长期看,售价在70元左右的惠民保产品,价格上涨压力相对小一些;而售价在150元左右的惠民保产品一旦提价,可能每年会涨价10%至20%,甚至30%。

他进一步分析,“售价70元左右的惠民保产品,它的特点是涵盖医保内的费用和目录外的特药使用。售价150元左右的惠民保产品,特点是涵盖医保外的自费住院医疗。医保外自费部分属开放式体系,一旦有新的医疗技术上市都会自动纳入,相关治疗费用也无法把控。由于这部分资金不在医保报销范围内,保险公司在运营过程中也不具备管理医保外自费部分的能力,可能需要依托涨价维持项目运营。这也导致两种产品将会有两种截然不同的发展态势。”

中国银保监会政策研究局负责人叶燕斐曾在2021年10月21日国新办新闻发布会上表示,整体而言,目前大多数城市定制型医疗保险项目还处于启动阶段,还未经历完整的保险期间。这个业务赔付率受项目赔付条件设置、当地基本医保政策和参保率影响较大,目前赔付风险暴露尚不充分,不排除部分地区将来可能还出现亏损,这是探索的一个过程。

叶燕斐指出,下一步,银保监会将继续支持商业保险机构通过多样化的产品服务满足人民群众多层次、个性化的健康保障需求,严格督促保险机构科学制定保障方案,科学测定费率水平,加强业务的回溯。同时,持续关注各地项目和经营情况,对盲目抢占市场、扰乱市场秩序、损害消费者权益的行为采取坚决的监管措施。

对于惠民保的未来发展,上海对外经贸大学教授郭振华对《财经》记者直言,“相对来看,惠民保追求价格低,这导致消费者对其效用感知有限,从需求角度来看,未来惠民保发展空间或并不大。”对于惠民保如何突破瓶颈,郭振华表示,提高价格、升级保障,或进入医保缴费,医保买单,否则惠民保只能成为险企发展商业健康险的一种借力方式。

公开数据显示,截至2021年年末,全国28个省区市推出177款惠民保产品,1.4亿人次参保。历经两年推广,各地惠民保参保率水平也多有差异。

如若转载,请注明出处:https://www.dasum.com/243436.html