一、前文回顾

前文阐述了为实现双碳目标,提高电源侧清洁能源供给势在必行,但随着电网中可再生能源的占比不断提升,其不稳定性带来的不单单是短时的无电可用,剧烈的波动性对于电网的冲击更会引起配电网潮流变化,影响电能质量(电压、频率、波形),对电网侧和用户侧都有较大的影响。

这就引出了为实现碳中和而亟待解决的问题——储能,随着储能技术的进步,新能源带来的波动除了利用传统火电调峰外,还可以被储能电站所平衡,未来电网侧的清洁电能占比将持续提升,这些清洁能源最终的归宿是被我们普通人所使用,而如何使用能源,在使用的过程中怎么尽可能减少碳排放,是我们目前最关心,也最容易出现投资机会的板块。

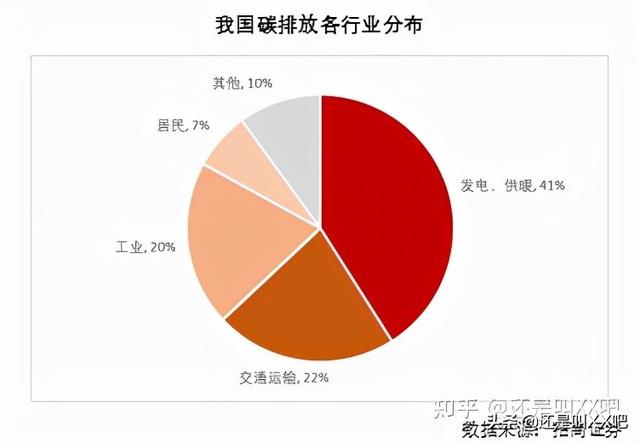

按行业粗略划分,可以将我国的碳排放划分为如上图所示的几个板块,其中占大头的是发电和供暖领域,其碳排放占据了全国碳排放的40%以上,其次是交通运输和工业板块,分别占据了22%和20%,本文主要讨论交通运输和工业板块是怎么实现碳中和目标的。

PS:全文较长,可以先点赞收藏慢慢看,记得关注下次更新可以第一时间收到,产业链在第三章节哦。

二、交通运输

2.1 新能源汽车

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

新能源汽车包括四大类型混合动力电动汽车(HEV)、纯电动汽车(BEV,包括太阳能汽车)、燃料电池电动汽车(FCEV)、其他新能源(如超级电容器、飞轮等高效储能器)汽车等。非常规的车用燃料指除汽油、柴油之外的燃料。

目前发展较为成熟的新能车主要是指以锂电池为动力源的纯电动汽车,和以氢燃料电池为动力源的燃料电池电动汽车。

PS:氢能源汽车其实就是燃料电池电车,其本质还是电池供能,只是介质中由氢来提供质子,并非燃烧氢气供能。

2.2 纯电动车

纯电动车是指完全由动力蓄电池提供电力驱动的电动车,车载电源为动力,用电机驱动车轮行驶, 符合道路交通、安全法规各项要求的车辆。

与大家的认知所不同,电动车比燃油车诞生的时间更早,在汽车刚刚开始发展的阶段,就有过一段电动车和燃油车之争,但最终在福特发明的流水线作业加持下,电动车败给了燃油车,从而奠定了燃油车长达百年的霸主地位。

在1873年,英国人罗伯特·戴维森(Robert Davidsson)制作了世界上最初的可供实用的电动汽车。这比德国人戴姆勒(Gottlieb Daimler)和本茨(Karl Benz)发明汽油发动机汽车早了10年以上。

戴维森发明的电动汽车是一辆载货车,长4800mm,宽1800mm,使用铁、锌、汞合金与硫酸进行反应的一次电池。其后,从1880年开始,应用了可以充放电的二次电池。从一次电子表池发展到二次电池,这对于当时电动汽车来讲是一次重大的技术变革,由此电动汽车需求量有了很大提高。1890年法国和英伦敦的街道上行驶着电动大客车,当时的车用内燃机技术还相当落后,行驶里程短,故障多,维修困难,而电动汽车却维修方便。

1914年产的Detroit Electric model 47电动车(这个老头是爱迪生)

我们常说的电动汽车三电系统,指的是电动汽车的三个最重要的部件,分别是:电池、电驱和电控,这三者组成了电动车区别于燃油汽车的电力驱动及控制系统,是电动汽车的核心,除此以外的其他装置和燃油车几乎相同。

电池——电动汽车的心脏。电池的成本大部分在电芯,电芯最重要的材料是正负极、隔膜、电解液。负极主要是石墨没有太高的技术含量,正极材料是未来技术突破的关键,目前主流正极材料有磷酸铁锂、钴酸锂、锰酸锂、三元锂、高镍三元等,市场上主流车型所用的电池,磷酸铁锂占比最高,最近马斯克也出来为磷酸铁锂站台(特斯拉主要用的是三元锂电池)。

当然根据线下订车(特斯拉)的大佬反馈,马斯克嘴炮原因除了他自己说的磷酸铁锂电池充电相对安全,可以放心充至100%,还有一个原因在于目前三元锂电池供应不足,如果你在购车时选择磷酸铁锂版的车型一周就可以提车,如果是三元锂电池,就不知排队到何时了。

限制三元锂电池发展的原因主要是造价过高,所需的几种小金属产量不稳定,成本价格波动较大,三元锂电池正极材料以镍盐、钴盐、锰盐三种元素为主。

其中镍金属价格在今天正好创了历史新高,而钴生产在刚果,产量极其不稳定,价格长期在高位波动,且波动巨大,大大增加了动力电池生产成本的不确定性。

但磷酸铁锂虽然无钴,但能量密度低,长远来看,发展潜力有限。

所以,为了保证未来电池降本,各大电池厂商均在努力开发更高能量密度的低(无)钴电池,从333到523,到622,到811,现在主流电池中,钴含量可以做到10%以下,部分电池厂商已经推出了无钴电池。

日前,成都车展上,长城汽车欧拉搭载无钴电池的樱桃猫正式亮相。这款车将推出两个版本车型。磷酸铁锂的版本是61kWh,NEDC续航里程为470km;而蜂巢能源提供的无钴锂离子的版本为82.5kWh电池组,NEDC续航为600km,这也是全球首款搭载无钴电池的新能源电动车。

电控——电动车的大脑。目前,新能源汽车所使用的控制系统大多是在传统汽车控制器基础上,再进行一些适应性的更改,形成适应于新能源汽车工作的控制软件。

国内在电机、电控领域的自主化程度仍远落后于电池,其中最核心的部件IGBT模块仍不具备完全自主生产能力。

PS:IGBT就像一个可以快速响应的开关,能过在高电压下实现电流的切断,是实现电动车从0到100加速的关键,目前我国的主要产商是比亚迪半导体和斯达半导。

类似的情况在我国高铁的发展史上也曾遇到过,当时中国的高铁建设正如火如荼得展开,轨道交通电气化控制的核心部件就是大功率IGBT模组,一列八编组标准动车组,需要152个IGBT芯片,成本二百万元,而中国一年需要十万个以上,价值超过十亿元。

负责高铁车型设计的中车株洲所通过收购位于英国的大功率半导体企业——丹尼克斯实现了技术上的突破,全面替代了海外产品,实现了轨道交通IGBT的生产自主化。

现在和中车株洲所隶属同一集团的时代电气也已入局电动车领域IGBT ,相信在不远的未来,随着国内电机电控系统产业链的逐步完善,电机电控系统的国产化率逐步提高,电机电控市场的增速会超过新能源汽车整车市场的增速。

电驱——电动车的四肢。电驱由三部分构成:传动机构、电机、逆变器。目前国内外电动车的传动机构都是单机减速,即没有离合、没有变速,从机械结构上,显著优于传统燃油车。

目前,电动车电机的趋势就是从单车单电机向单车多电机发展,不少主流车型已经能够提供双电机版本,少量顶级车型已经适配三电机了(比如Model S Plaid)。

中国在电动车用电机生产上具有天然的优势,那就是用以制造永磁电机的主要原材料——钕铁硼几乎被我国垄断,钕铁硼其实就是用钕、硼、甚至镝和铽等稀土元素加入铁中熔炼而成的一种磁性材料,而全球稀土60%以上的产能在中国。

2.3 氢燃料电池汽车

如前文所述,氢燃料电池的本质还是电池,由其作为驱动力的汽车,除电池和储氢罐部分外,其他部件差别不大。

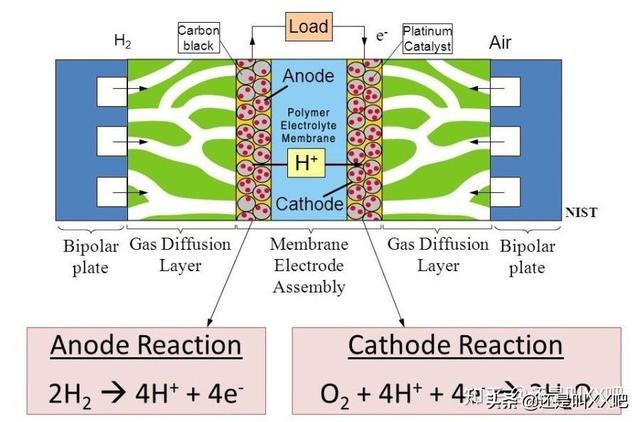

本文主要介绍下氢燃料电池的原理:氢燃料电池是将氢气和氧气的化学能直接转换成电能的发电装置。其基本原理是电解水的逆反应,把氢和氧分别供给阳极和阴极,氢通过阳极向外扩散和电解质发生反应后,放出电子通过外部的负载到达阴极。

其结构入上图所示,由外到内分别是用以进气的双极板,左侧输入汽车储氢罐里的氢气,右侧输入空气;然后是气体扩散层,让气体充分扩散,保证燃料电池中氢气和氧气充分反应;质子交换膜,氢气和氧气发生化学反应,电子交换产生电流,就通过这个膜;质子交换膜两侧是阴极和阳极。

和锂电池材料不同,由于参与反应的是氢气和氧气,电池的正负极需采用多孔结构,来增加气体和电解液的接触面积,从而提高能量转化效率和输出功率,而多孔结构材料电极的制备,就是氢燃料电池的关键技术。

目前氢燃料电池商用的技术路线还比较迷,丰田、现代等车企摸索了那么多年,也没有实现大面积的商业化,至少短时间看来达到纯电动汽车那种规模,还比较遥远。

2.4 其他

这边主要是想补充一些能源利用形式以外的交通减碳模式——公共出行,虽然一二线城市里普遍用电动公交车替代原有公交了,但未来运力更加出色,区别于地铁的无轨胶轮列车将更利于减碳。

这里又要吹一波中车了,上图这种通过划线指引的无轨列车,在造价上优于地铁,施工上明显更便捷的无轨轨道交通,在未来或许可以在一二线城市得到推行。

唯一的劣势在于此类车辆会与社会车辆占据现有道路,但鉴于目前大部分城市都划有公交专用道,用此类无轨电车替代公交车或者BRT,提高城市运力,也是变相的减碳模式。

三、产业链

原本是还想写工业板块的,但是快下班了,偷个懒,工业板块留到下一篇~

3.1 纯电动汽车

上游:主要是和电池正极相关的各种矿,延伸出去的还有电机制造相关的稀土矿。

钴矿:寒锐钴业、华友钴业,国内唯二的两家钴矿龙头(格林美是回收钴的),其中华友钴业位于浙江,政治营商环境优秀,且积极布局新能源行业,更具活力。

锂矿:前期只有锂矿企业嗷嗷涨,后来一大堆盐湖化工企业眼热碳酸锂疯狂涨价,也纷纷下场,盐湖提锂资源主要分布在西藏、青海等地,但开采难度大,产能一般,目前还是以锂矿石为主。

天齐锂业:产能电池级碳酸锂约2000万吨,权益储量470万吨。资源、产量、市场占有率、技术和工艺都是国内第一,但这家公司因为收购海外的矿陷入过财务危机,信誉上一般般,属于有过黑料的龙头。

赣锋锂业:类比天齐锂业,国内唯二的锂矿龙头,但没啥黑料,质地更优。

融捷股份:锂矿原矿石产能105万吨/年,电池级碳酸锂产能3000吨/年,氢氧化锂1800吨/年。

雅化集团:参股国理公司,拥有国理公司、雅安锂业、锂业科技等4家锂矿产业链公司,所拥有的李家沟锂矿尚未投产,如果投产,年产氢氧化锂约2万吨,可以说是个彩票公司,而且这家公司概念极多,和最新的科技前沿都能沾边,相当不错。

西藏矿业:盐湖提锂,所拥有的盐湖锂含量全球第二,另外还参股了一个有钴矿的企业,占比很小。

江特电机:参股了江西的一个矿,拥有51%的股份,还具备碳酸锂生产线,大概年产能达到1.5万吨,但也只是预期,另外这家公司也生产中游的电机。

中游:电机、电控和电池。

电机:一一举例实在太多,推荐一个我看好的公司,长城科技,主要是做新能源汽车电机上缠绕的电磁线,为了增加电机的驱动力,单位体积下缠绕更多的导线,现在电动车电机主要使用的是扁线,长城科技这家公司就是生产电机用扁线的。

电池:除了宁王,其他都是二线以下的渣渣。

电控:按照前文所述,A股上市的,关注时代电气和斯达半导,两家都生产电控核心部件IGBT芯片,技术壁垒高,利润厚。斯达半导的优势在于主营业务专精当然估值也很高,时代电气乘用车版块业务增长迅速,其他版块的业务难给高估值,但未来可期。

下游

整车:比亚迪、长城汽车等,这方面研究不多,不过比亚迪汉挺好看的,无脑怼比亚迪就是了。

3.2 燃料电池车

抱歉,氢燃料电池我不懂,恕我有偏见,觉得A股里的氢燃料电池相关的公司都是瞎搞。

一群油气公司搞燃料电池,虽说专业对口吧,但大多国有背景,所以……

就像我前面所写的文章所说,氢能源离大规模应用,尚早。

四、结语

碳中和与普通人最相关的就是生活中的衣食住行,而汽车作为最大的消费板块,叠加了新能源概念后,在未来的5-10年必然是发展最迅猛的板块,普通人虽然没办法直接投资造汽车,但买产业链相关的公司还是木问题的。

下一篇文章我打算讲讲各类新技术在工业领域的应用,传统的大型工业企业是如何在新技术的赋能下实现减碳,并且在供给侧改革和减碳指标的双重重压下,引来新的机遇,走出利润增长的第二曲线。

以上,记得顺手点个赞和关注,以便第一时间看到更新呀。

相关文章推荐:

如若转载,请注明出处:https://www.dasum.com/195481.html