有关商业管理的书籍有很多,相信对投资和研究有兴趣的朋友也经常被推荐《从优秀到卓越》、《基业长青》等伟大著作。相较之下,有本书相对更少被提及,但我个人认为是被严重低估的佳作,即爱迪斯的《企业生命周期》。本篇研究手札的思路也正是来源于这本书,尝试以全生命周期的形式对消费品企业的研究心得进行展开。

在《企业生命周期》这本书中,企业被比做一个生命体,分为十个发展阶段,即孕育期、婴儿期、学步期、青春期、壮年期、稳定期、贵族期、官僚早期、官僚期、死亡。

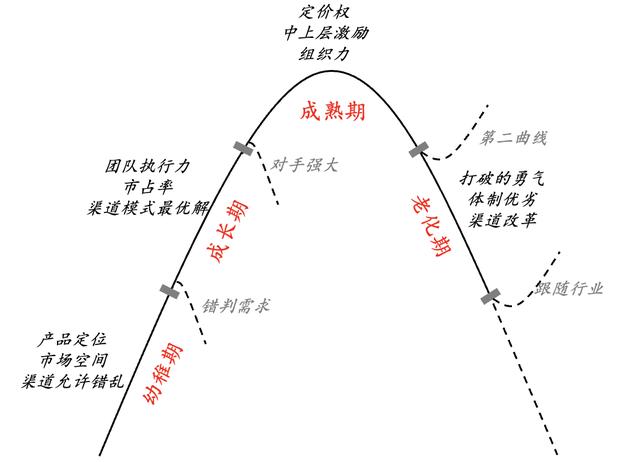

当然对于消费品企业来说,尤其是上市公司,大多已经经过孕育期和婴儿期的阶段,同时消费品企业一旦建立了品牌和渠道优势,通路成本呈边际下降,优良现金流进一步确保企业持续运营和发展,因此也几乎不太需要考虑消费品企业生命末期的情况。综上,本文针对性地将消费品企业生命周期分为幼稚期、成长期、成熟期、老化期四个阶段。

注:以下内容提及公司名称只为了论述个人观点,既不针对企业,也不代表投资建议。

幼稚期

日常消费品研究中,我们容易过度强调品牌和渠道的壁垒,实际上对于幼稚期的企业或者单品来说,品牌和渠道并不那么重要,甚至应该允许渠道中出现不和谐的声音,转而应将研究重点放在产品定位、产品故事如何传递、市场空间是否足够、以及复购率等指标。

- 百润在2016年所经历的滑铁卢正是因为对鸡尾酒品类空间存在误判,将满屏广告营销带来的尝鲜消费当作市场的真实需求,盲目扩产、投放费用,从而录得企业在当年报表端业绩亏损。后来也正是同样一个产品品类,产品故事从“RIO鸡尾酒,爱的free”进化为“RIO微醺,一个人的小酒”,清晰定位配合文艺包装,开启了百润2019-2020持续两年的双击行情。

- 马斯洛理论把需求分成生理需求、安全需求、社会需求、尊重需求和自我实现需求五类。消费品需求(此处特指食品饮料)其实可以进一步简单划分为果腹需求、健康需求、精神需求,需求层次由低到高,越高层次级别越复杂,可讲的故事也越多,对应溢价也越高,这也解释了为什么纵观全球消费品市场,喝的比吃的更容易出牛股。

- 解决了产品和需求问题之后,总是要绕回这个阶段的研究抓手和落脚点,实际也简单,大致就跟踪行业渗透率、渠道覆盖率、铺货率、库存等几个定量指标。当然在跟踪数据过程中一定会有一些负面信息出现,正如学步期的孩童总是会出现跌跌撞撞,需要谨记的是,基本面研究中,数据服从逻辑是铁律,正面或负面数据都需要经过逻辑的筛选验证。到此,也就可以进入投资中较舒适、较简单、较粗暴的阶段,即需求爆发+产能扩张。

成长期

经过需求验证期后,进入成长初期,需要开始考虑渠道的交叉验证,往往这个阶段业绩仍在持续,但股价演绎可能会根据渠道反馈情况变得纠结。

一方面,渠道加密过程中,很容易伴随出现窜货乱价等问题,另一方面,竞争对手的加入会带来竞争格局的不确定性。

窜货乱价的本质原因是价差和渠道重叠,解决途径主要是加强渠道管控以及设计合理的渠道利润和分配机制。这里需要企业在成长过程中初步实现体系化的决策机制,渠道利润对比、不同层级定价政策、年返季返力度等分成机制是这个阶段的渠道研究重点。

- 竞争问题则主要考验团队的执行力,包括市场感知、抢占优质渠道资源的速度、渠道弊病的及时应对等。举例来说,蚝油品类虽是李锦记发明,但目前海天蚝油市占率达40%以上,占据行业第一,原因也正是在于海天的团队执行力更强,适时推出高性价比蚝油快速抢占市场。

- 在经历了市场占有率快速提升之后,进入成长中后期阶段,格局初步奠定基础上,开始需要关注渠道力和渠道模式的问题。渠道力也决定企业是否已经形成可复制、可持续容纳新品推广或全国化扩张的能力,也即能否持续放量的问题。值得特别说明的是,不同的渠道模式本身并无优劣之分,但企业在不同的发展阶段和不同的市场环境下,确实需要动态调整渠道模式最优解。

此处需要分开讲述白酒和大众消费品的渠道模式。

- 白酒渠道模式可以统分为厂家主导、经销商主导、厂商共赢三大类。

1、厂家主导主要包括小商制和深度分销制,茅台的小商制是长期供不应求和渠道价差过大的结果;洋河的深度分销制度助力其在上一轮周期中实现全国化扩张,这轮周期则适时调整为一商为主、多商配称的模式以解决渠道利润透明和产品老化的问题。

2、经销商主导模式的核心是以实力较强的大商为主导,助力实现低成本扩张,典型代表是五粮液,但当大商行为足以能够撼动市场价格,厂商利益的重新平衡也就会成为亟待解决的新课题。

3、第三类的厂商共赢在这几年更多被广泛应用,如老窖的品牌专营公司、内参销售公司,厂商共赢模式的核心是能够在较短时间内对经销商充分激励,这也是白酒行业当今全国化难度不断加大的时代背景下的必然选择。

- 大众消费品的终端渠道更加分散,渠道利润整体不高,窜货乱价的管理难度不大,但是打通各个渠道层级,并且都能够保证留有一定利润并不容易。简单来说,大众品的渠道壁垒是高周转和低加价率,这套盈利模式下经销商的留存率更高、经销体系更加稳定,利用这套经销体系低成本、高效率进行品类扩张的逻辑也更易展开。历史上伊利的常温酸奶、海天的蚝油、洽洽的坚果以及这两年安井预制菜高增长都是逻辑上的恰当验证。

成熟期

顺利进入成熟期之后,利润兑现、ROE提升是这个阶段的主要考量方向。这就好比一个人一生90%的财富是在40岁之后获得的,但通常在利润率提升之前行业会经历一轮竞争加剧期,整个行业利润率都会变薄,经过一轮出清之后,可能是经历过龙一龙二短兵相接,利润兑现的诉求会更加确定。

“供给收缩+需求稳定+利润诉求”带来的报表端质量的改善以及资本市场预期的转变往往是巨大的。

一般来说,利润率提升的路径有提价能力、产品结构升级、费率管控。

- 提价能力反映的就是定价权问题,强定价权一般出现在竞争格局基本固化之后,通常会在以下三类公司中出现,且定价能力依次由高到低:

- 一是牢牢占据消费者心智,品牌力强大,如茅台、爱马仕;

- 二是进入壁垒较高,盈利模型需要多年的积累沉淀才能跑通,如酵母;

- 三是拥有成本和规模优势,如安井。

- 产品结构升级相对比较好理解,以极低的渠道成本和消费者教育成本提高产品溢价。

- 费用率直接体现的就是获取消费者的成本,也是品牌拉力和渠道推力的共同作用结果,关于产品结构升级和费用率摊薄的例子非常共性和普遍,篇幅有限不在此多作列举。

成熟期除了利润率提升的硬性指标之外,还需关注企业的软实力,包括中上级别管理层的激励,关注新老管理层交接期的激励断档,KPI指标设定的综合性,企业战略定力等。

- “投资要投人”在消费品企业特别是白酒企业尤其适用,商业模式、竞争环境、人和组织三大类要素在不同生命周期所给予的权重是不同的。进入成熟期的企业再去过分纠结商业模式的意义已经不大,随着企业不断进化,面对行业竞争也能更加从容面对,针对成熟期的企业我们应该更加关注管理层变动、企业文化传承、内部体制的先进性等有关人和组织的问题。

- 我们过往进行白酒行业回顾复盘的时候也发现,过往白酒企业重大变化节点往往和组织变革有很大关系。投人的第一步便是激励是否足够,我们比较关心企业的一把手是否甘于适当的交出权柄、下放权力,调动资源给予关键岗位足够的激励,我们也关心优秀管理层能否将当下的个人能力上升为整个平台、组织的能力。

老化期

进入老化期的企业通常是在成熟期没有顺利进行进化更迭,错过了企业转型和增量挖掘的最佳时期,这个时候进行转型、突破第二曲线难度会较大。

当中首先涉及的就是对原有利益链条的打破,对于消费品企业来说,还存在费用多层级截留、费用投放不透明、各层级经销商利益不均等问题,甚至这个阶段需要上升到革经销商的命,过程中改革阻力非常大。

- 这里就需要企业本身有比较先进优越的体制,从成长期开始就不断迭代优化,企业文化与时俱进,自上而下都能有打破改革的勇气。

- 或许这个阶段对应的投资机会不那么显性,表现在盈利增速上比较平稳,但重新盘活企业原有资源、提高周转效率、维持一定利润率和分红率,对应ROE水平就会有一个强支撑,由于PB和ROE之间存在正向关系,若能够对ROE有很好的预期,低PB的公司就有被重估的可能,老化期阶段可以适当加入PB-ROE估值模型进行评估。

总结:

消费领域的研究工作需要做到对企业、品牌、消费者、产品、渠道有深刻、立体、全面的认知,这个过程中不仅企业自身需要不断迭代进化,研究员的方法论和世界观也会不断被打破重塑。

企业在不同发展阶段的主要矛盾和股价变化的影响因子会有很大差异,我们也希望借由对消费品企业生命周期的持续思考,不断完善消费品研究的思维框架和体系。

邱思佳

研究部 研究员

上海财经大学金融硕士,在大消费领域拥有着6年的卖方和买方研究经历,重点研究方向为食品饮料和轻工行业

如若转载,请注明出处:https://www.dasum.com/177367.html