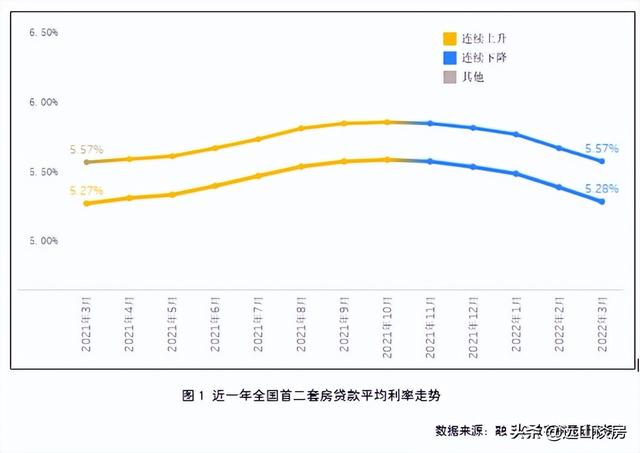

从2021年11月份开始,房贷利率开始出现“降息潮”。此前银行对房贷管控很严,从去年7月楼市调控以来,对二手房进行限贷和拒贷的同时,各大银行也上浮了房贷利率。如建行首套房贷利率:5.9%(LPR+125BP),二套房利率为:6.35%(LPR+170BP),各大银行大同小异。

所以,央行房贷降息的消息一公布,令很多业内人士感到很震惊,而且,此次降息减20%个基点至4.4%,也打破了自2019年10月8日转换LPR以来的新规。此前规定首套房贷款利率不低于4.6%,二套房不低于5.2%。这就说明,现在买房贷款可以比去年买房省下个一笔利息。那么,去年高息贷款买房的家庭,面临怎样的选择?

第一,提前还贷

如果去年贷款至最高点,上浮后可达到6%的利率,相对于央行刚公布的房贷最低利率4.4%,多付了1.6个百分点。如果贷款100万元30年期限,每月多付利息近1000元,是个不小的数目。已经有很多去年买房子的家庭,商量提前还贷的问题,即使向亲朋好友借钱,也要还上。毕竟才一年多的时间,房贷利率差异这么大,很多人难以接受。

第二,置换产权

如果去年已经办理房贷,是很难变更的,已经和银行签署合约,不能随便解除。但是,面对那么高的贷款利息,谁也难以接受。如果想变更贷款利率,可以用其他的房子或者资产抵押贷款,然后,提前还房贷。再把房子过户到父母或者兄弟姐妹的名下,或者互相置换,重新办理产权转移和房贷,按照现行利率执行。除去支付部分费用,总体计算一下,如果20-30年的贷款,也能省一笔不小的开支。

第三,卖房重买

如果感觉到自己的贷款数额比较大,利率很高。可以把去年买的房子卖掉,然后重新购买。在出售前要计算重新购买的成本和税费,也要先卖掉去年的房子,然后还掉房贷,解除抵押。有些城市只要还清房贷,就可以按照首套房来对待,利率也相对较低。但是,操作起来比较复杂,先卖后买,不要乱了程序,造成风险。

当前降低房贷利率,可以让高杠杆贷款的家庭减轻负担。但是,未必能刺激楼市上涨,很多家庭买不起房子,除了贷款利率外,还有其他的原因。以下几点,可以刺激楼市上涨,满足大多数人的居住需求:

01,规范房屋出租,激活空置房

近期很多城市出台了居住权登记工作。这样不但规范了出租房市场,同样,给租房的人提供了法律保障,也激活了空置房,让多套房子的家庭有了房租收入。以前,租房市场不规范,很多自建房私搭乱占低价出租,不但扰乱租房市场,给不法分子可乘之机,也极易造成安全隐患。居住权登记以后,会吸引更多的外地人口来到城市工作和生活。空置房减少,城市有活力,而且,会带动楼市活跃。

02,加大二手房优惠力度,支持低收入群体买楼

很多城市出台的购房措施,都是支持百姓购买新房的。其实,如果能够在二手房市场加大优惠力度,给低收入群体在首付款和贷款利率上给予方便,必将激活二手房市场,打破当前有价无市的现象。新房的购买者多数是卖掉旧房然后购买新房的业主,从二手房流出来的资金流到新房市场。更多的低收入群体,不可能购买高价的房子,所以,二手房市场新的资金来源只能是低收入的刚需。

03,降低房价,提高居民收入

当前如果想激活楼市,最有效的方法就是适当降低房价,促进就业,提高居民收入。因为相对于百姓的收入,当前的房价还是太高,一套房子需要20-30年的工资收入,甚至还要长期的房贷。多数家庭难以承受。在当前的基础上,降低房价,让更多百姓买得起房才是根本。同时增加就业渠道,提高居民收入,让更多的老百姓安居乐业。

###(2022-06-19 19:04:38)

如若转载,请注明出处:https://www.dasum.com/75693.html