股票、基金一片哀嚎

银行理财打破刚兑真的可能赔钱

大额存单一降再降

今天朋友圈,有很多人发了招商银行的收益率,3年期大额存单,收益率2.9%。

图片来源:招商银行手机银行

关注安全性理财产品好几年,大额存单利率从几年前就开始下调

比如:北京银行。

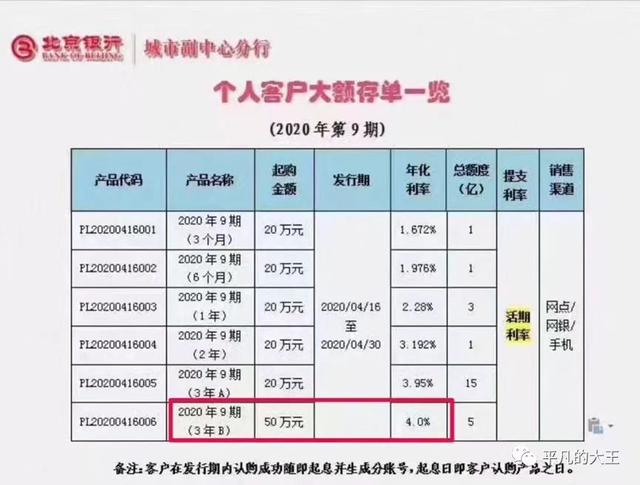

2020年第9期(2022年4月16日申购)3年期大额存单大收益率4.0%;

2022年第7期(2022年4月1日申购)降到了3.45%;

2022年第8期 已经没有3年期大额存单。

特意问了在北京银行工作的朋友,回:时间越久,承诺保息的风险越大

换句话说:时间,利率越不能保证!

2020年4月北京银行3年期大额存单利率4.0%图片来源:北京银行官网海报

2022年第7期、第8期大额存单 图片来源:北京银行官网

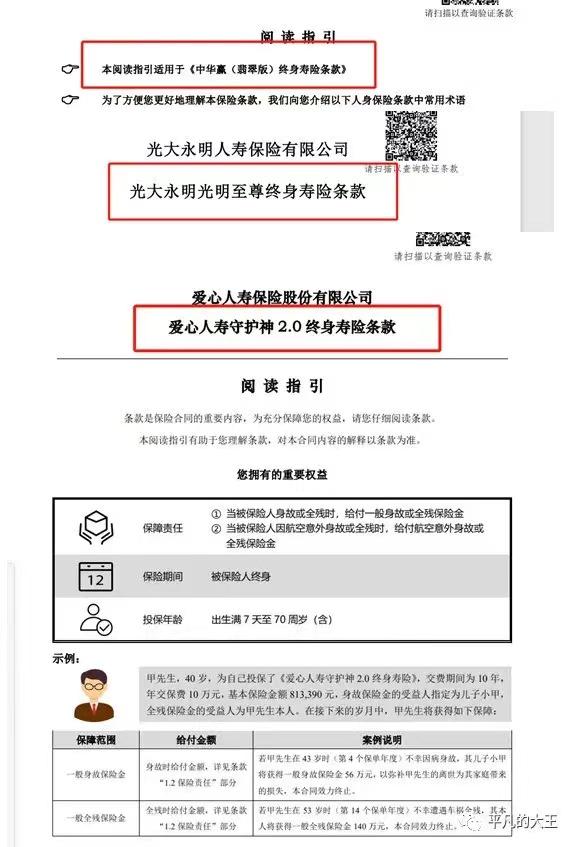

所以现在去银行存钱,工作人员大概率会推荐一款保险储蓄产品:增额终身寿!

这篇文章让你明白:银行有极力推荐的增额终身寿保什么?有什么优势?

目录

壹 增额寿保什么

贰 增额寿怎么用

叁 增额寿的优势

壹

增额寿保什么

从名字能看出来有两方面的作用:增额+寿险

寿险:被保险人身故理赔

如果你拿到一份增额寿的条款

你会发现并没有出现“增额”两字,而是如下“xxxx终身寿险”

所以它本质上是一款寿险,被保险人身故的时候理赔。

那身故如何赔呢?看条款(增额终身寿的身故理赔大同小异)

看着挺复杂,但是总结出来大致是

18岁之前,现金价值和已交保费,哪个高赔哪个?

18岁之后, 现金价值、保费的倍数(最高1.6倍已交保费)哪个高赔哪个?

而一般在投保20年后,现金价值会高于1.6倍保费。那么这时,身故赔付的就是现金价值。

当然,身故赔付并不是它的优势,它的优势在于“增额”

增额:投保人的钱稳稳增值

增额终身寿,本质上是一款寿险,怎么和储蓄沾边,又如何做到增值?

在讲身故责任的时候,我们提到了“现金价值”这个名词,而“增额”也是通过“现金价值”的增长来体现的。

现金价值是退保时保险公司退给投保人的钱;增额寿的现金价值写在合同里,而且随着保单年度的拉长现金价值也一直在增加。

用钱有两种方式:

退保:把合同结束,一次性把“现金价值”取出来;

减保:只退一部分,剩下的“现金价值”继续增值;

不需要钱,“现金价值”每天都在稳稳增值。

更简单一点理解就是,增额终身寿帮你在保险公司建立了储蓄账户,“现金价值”就是账户里的钱,可以全部取出来,也可以只取部分,剩下的钱按照约定继续增值。

贰

增额寿怎么用?

举个例子:

女儿两岁,妈妈用一部分家庭资金给宝宝做一份储蓄计划。

每年交10万,交5年,共50万。

红色部分对应每年的现金价值,也就是我们可以用的钱,可以看到,账户里的钱每年都在稳稳实现“增额”。

怎么用钱,大家可以想象如下场景:

18岁,孩子上大学,账户83万可以每年提取5万,作为大学费用,剩下的60多万,在账户里继续增值;

30岁,孩子成家立业,账户里130万可以当做嫁妆(之前没提取的情况下)

40岁,家庭经济支柱,账户里的180万可以让女儿想不工作就不工作,放松几年(之前没取的情况下);

60岁,想过退休生活,账户里的360万为她的生活梦想锦上添花。

这张保单陪伴孩子终身,孩子可以在任何时间以“减保”的形式从账户(现金价值)里取出一部分钱,剩下的钱继续增值。

如果我们收入比较稳定,保证了孩子的学费、嫁妆费,没有用到这笔钱。

等到妈妈60岁的时候,可以分批提取这笔钱用作自己的养老补充。

可以看到增额终身寿相当于家庭建立了稳健增值的资金池,可以根据家庭情况按需求使用。

叁

增额寿优势

- 安全

现金价值写进保险合同,保险合同受《保险法》和监管部门保护,确保能够锁定未来的终身收益,不用担心利率下行的风险。

自2018年《资产管理新规》出台后,银行理财已经打破刚兑,承诺不得保本收益,需要投资者盈亏自负,风险自担。这段时间,有近400款银行理财产品出现亏损。

- 灵活

如案例演示,增额寿给家庭建立一个资金池:

孩子上大学的时候可以取出来当学费,实现教育金的功能;

自己老了可以提出来当养老金补充,实现养老金的功能;

或者就当做长期储蓄,抵抗利率下跌,给未来存一个大礼包。

最后再强调一下,市场上真正能做到保证本金,同时保证收益的产品,请记住只有三种:银行存款、国债、传统储蓄性质保险!

年金型保险的特点是在规定的年份返钱:

在18岁返钱,就是教育年金;

在60岁返钱,就是养老年金;

不管需不需要,需要多少,都按照合同金额返钱。

这些年金型储蓄保险的功能,增额终身寿都能实现,能应用的场景更多;

也是最简单、最直接,也是最适合大多数人的,具有储蓄理财性质的保险。

市面上有几十、上百种增额寿,我已经做好对比表。

联系作者,根据实际情况,合理配置,总有一款适合你。

如若转载,请注明出处:https://www.dasum.com/72600.html