(报告出品方/作者:国泰君安证券,訾猛,闫清徽,杨柳)

1. 韩国美妆:21 世纪初本土龙头“决战光明顶”

1.1. 1960 年以前:内忧外困下的艰难起步

古代时期,韩国古典妆容深受中国影响。韩国化妆品最早追溯至高丽时 期(918-1392),主要使用植物中提取的乳液清洁或滋润皮肤;朝鲜王 朝时期(1392-1910),韩国妆容深受中国影响,偏好白皙的皮肤、樱桃 小口、柳叶眉。

近代日本殖民时期,现代化妆品由西方传入,化妆品行业逐渐萌芽。1876 年朝鲜王朝被日本强迫打开门户签订《江华条约》,1910 年日本吞并朝 鲜开始殖民统治,而日本这一时期西式化妆品逐渐普及,韩国化妆品行 业也因此开始受到西方风格影响。朝鲜日治时期的审美显然受到大正时 代从西方舶来的浪漫主义、个人解放的影响,妇女们青睐更加明媚的眼 妆和西式华贵气质。海外的化妆风格和产品逐渐流行也带动本土企业的 发展,1922 年朴承植研发的“朴家粉”盛行一时(白色粉状粉底),到 了 1930 年代开始出现徐家粉、张家粉等类似的产品,随后由于含有重金 属铅,朴家粉于 1937 年宣布关闭该业务。

战后本土化妆品企业陆续成立,内忧外患下海外品牌份额领先,本土企 业艰难求生。日本战败投降后,1945 年朝鲜光复取得独立,1948 年韩国 在二战后满目疮痍、经济基础极度薄弱的背景下建国,而 1950-1953 年 的朝鲜战争又严重影响韩国经济发展,到 1960 年韩国人均 GDP 仅有158 美元(同期日本为 475 美元)。由于日治时期朝鲜半岛处于“南农北工” 的状态,轻工业和农业集中于南韩,这一阶段韩国政府采取“以轻带重” 的政策,支持轻工业发展。(报告来源:未来智库)

作为化工子行业之一的化妆品行业在政策支 持下开始发展,本土化妆品企业陆续成立,如具仁会 1947 年创立“乐喜 化学工业会社”(LG 集团前身),生产“乐喜乳霜”化妆品;徐成焕 1945 年创立太平洋化学工业公司(爱茉莉太平洋前身),推出韩国首款品牌 产品“Melody 霜”,并在 1954 年成立面积只有 6.6 平方米的韩国首个 化妆品研究室,后于 1959 年与法国科蒂建立技术合作,在韩国国内制造 “科蒂霜”。但社会整体工业制造设施和经济实力不佳背景下,韩国本 土化妆品品牌处于艰难发展的状态,以廉价产品为主;而这一阶段从美 军部队流出的海外化妆品或外国走私品在市场盛行,海外品牌份额占比 达 80%。

1.2. 1960-1980s 初:经济腾飞叠加贸易保护,本土企业快速发展

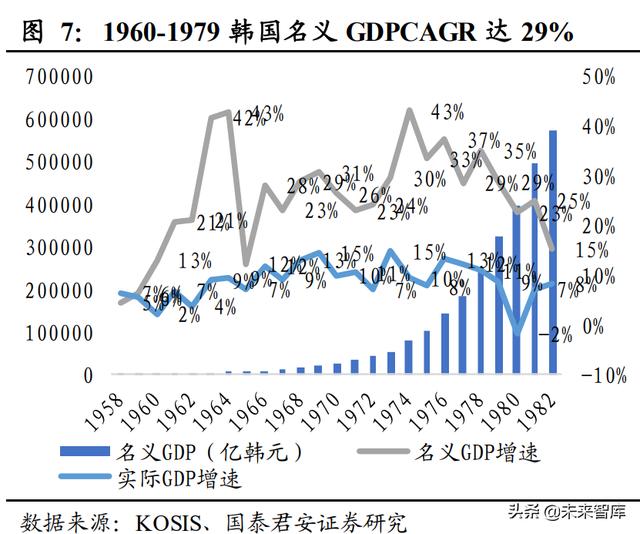

“汉江奇迹”韩国经济快速崛起,为化妆品需求高增打下经济基础。1961 韩国总统朴正熙上台,实施了 18 年的铁腕统治,在经济方面效仿日本确 立出口导向政策,创造了举世瞩目的“汉江奇迹”,1960-1979 年韩国名 义 GDPGAGR 达 29%,实际 GDPCAGR10%(因采取汇率贬值促进出口, 通胀较高),人均 GDP 由 1960 年的 158 美元增长至 1784 美元(相当 于日本 1969 年水平),城市化率由 28%提升至 57%。参照日本 50-70 年 代经济高速增长期护肤、彩妆等基础化妆品品类的快速渗透,经济蓬勃 发展为韩国化妆品行业高速成长打下基础。

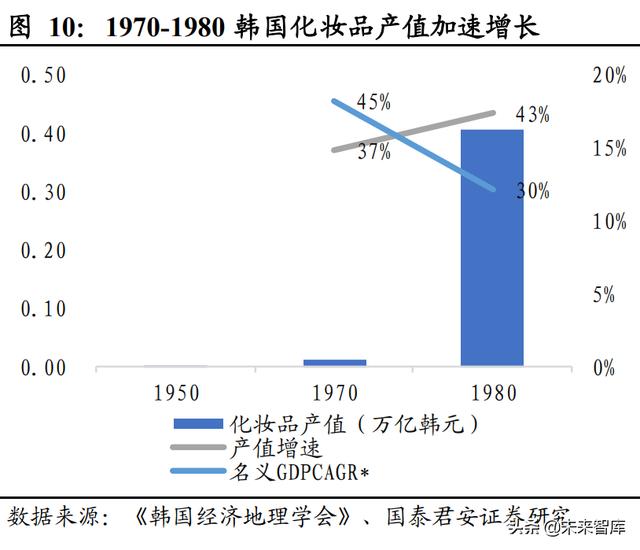

场景扩容叠加市场教育加速化妆品普及,70年代起韩国化妆品市场增长 提速。在经济快速增长的同时,进入职场的女性人数增加促使化妆品普 及,化妆品从奢侈品变为生活必需品。此外 1980 年彩电的引入强化了化 妆品、特别是彩妆品类的市场教育。各大本土企业也迎合消费者需求, 布局多个化妆品细分赛道。1958 年爱茉莉太平洋创办韩国首个美容月刊 《化妆界》,随后 1961 年正式开设美容咨询室,1971 年首次举办以“Oh My Love”彩妆活动,LG 生活健康也于 1967 年开发出洗发水“Cream Shampoo”;后期洗发水、护发素等产品陆续萌芽,固体口红和假睫毛出 现;70 年代后期夏天注重防晒、冬天注重保湿的理念开始流行。1970- 1980 年韩国化妆品产值 CAGR 高达 43%(同期名义 GDPCAGR30%); 1982 年韩国化妆品市场规模达 2200 亿韩元,1978-1982 年 CAGR30%维 持快速增长。

受益贸易保护政策,本土企业迅速抢占高速成长的化妆品市场。朴正熙 在任期间高度重视以出口拉动经济增长,但彼时韩国本土企业竞争力较 弱,为保护本土企业、扩大贸易顺差,韩国开始实行出口导向、抑制进 口的贸易保护政策,维持韩元对美元贬值。1961 年前后,韩国采取高关 税(平均关税达 50%,奢侈品关税达 100%)、进口企业高利率(利率高 达 20%)等政策抑制进口、帮助国内企业发展并转向出口,爱茉莉太平 洋、LG 生活健康、柳韩洋行等国内企业逐渐发展壮大。由于受到政府保 护,韩国化妆品企业一改 50-60 年代海外品牌份额主导、本土品牌靠低 价偏安一隅的局面,火速抢占高成长的国内化妆品市场并实现份额领先。

上门销售进一步夯实头部本土品牌壁垒,爱茉莉太平洋70年代份额称 霸。本土保护下国内品牌逐渐扭转质量低下的印象,此外渠道方面,城 镇化率尚低的 60 年代,上门销售开始成为驱动化妆品行业增长的主要 渠道,1980 年韩国化妆品市场中上 门访销渠道占比达 92%。爱茉莉太平洋旗下 Amore 品牌依靠上门销售近 距离接触顾客、稳定维持高价值客户,实现品牌高端化,而上门销售也 具备更高的渠道壁垒、助力龙头企业维持领先份额,1973 年爱茉莉太平洋本土市占率达 70%。

1.3. 1980s 末-1997:进口开放,竞争加剧

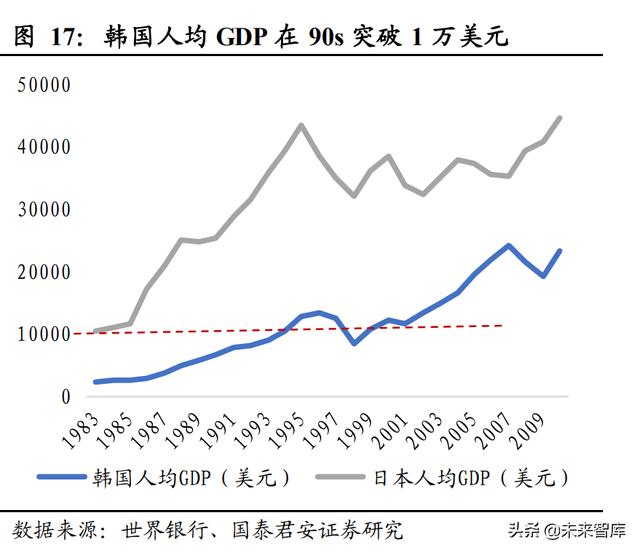

80 年代至亚洲金融危机前韩国 GDP 维持双位数快速增长,人均 GDP 突破 1 万美元。1980 年受到石油危机影响韩国经济陷入滞胀,1981 年 韩国总统全斗焕上台后推行“科技立国”和产业升级政策,并向市场化 经济过渡,推动韩国经济持续高速发展。1980-1997 年间,韩国名义 GDP17%、实际 GDPCAGR9.4%,期间成功举办 1988 年汉城奥运会;人 均 GDP 也于 1994 年突破 1 万美元,达到日本 80 年代发展水平。

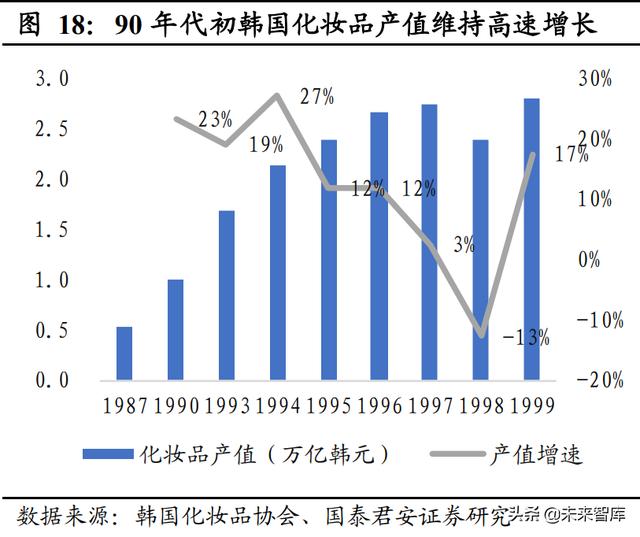

韩国化妆品行业与 GDP 同步快速增长,功效型需求诞生。亚洲金融危 机前,韩国化妆品行业维持快速增长,1987-1997 年韩国化妆品产值 CAGR 高达 18%。与此同时,伴随韩国人均 GDP 突破 1 万美元,消费 升级趋势明显(与日本类似),美白、抗皱、防晒等功效类需求崛起, 各企业加强在功效类产品方面的研发满足市场需求,据韩国科学技术信 息研究院数据,1985-87 年韩国本土企业在美白、紫外线和去皱领域的专 利申请数仅有 5 项,1994-1996 年申请数已达 138 项。

但格局方面,伴随进口开放和渠道变迁,竞争加剧下本土龙头份额显著 下滑。80 年代末-90 年代中期韩国化妆品行业竞争格局迅速恶化,主要 由于:

1)进口开放政策:有别于政府主导的朴正熙时代,全斗焕执政时 期韩国经济体制逐步转向市场化以提升经济效率、叠加美国等贸易伙伴 的压力,1983 年韩国政府开始实施进口自由化。1986 年化妆品进口自由 化实行,外资巨头如欧莱雅也于 1993 年正式进入韩国市场,据 DBR 报 道,进口开放后外资品牌迅速占领韩国市场 30%的份额。

2)渠道变迁、 壁垒降低:化妆品持续快速普及下消费者大量扩容,使得上门访销效率 降低;同时化妆品专营店渠道在韩国城镇化率进一步提升下由于大城市 商圈人口密集、效率提升。以 LG 生活健康为首,90 年代综合化妆品专 卖店纷纷成立,而相比上门访销的高粘性,专营店的渠道壁垒相对较弱。

3)资本支持下各企业激进扩张:韩国政府为快速打造具有国际竞争力的 本土企业,在资本扶持等产业政策方面较为激进,叠加 80 年代末金融自 由化引来国际短期资本投机,韩国上下兴起大举借债无序扩张的企业经 营风潮,在 1997 年亚洲金融危机前,爱茉莉太平洋集团资产负债率高达 70%而营业利润率仅 6%,资本扶持下企业间激进扩张或许也为促使行业 激烈竞争的原因之一。以上背景下,本土中小企业层出不穷+外资品牌进 入使得竞争环境恶化,韩国化妆品行业 CR3 由 1991 年的 61%下降至 1995 年的不到一半,爱茉莉太平洋份额从 70 年代的 70%+ 下降到 90 年代不到 20%。

1.4. 1997-2000s 末:本土龙头凭效率及差异化决胜

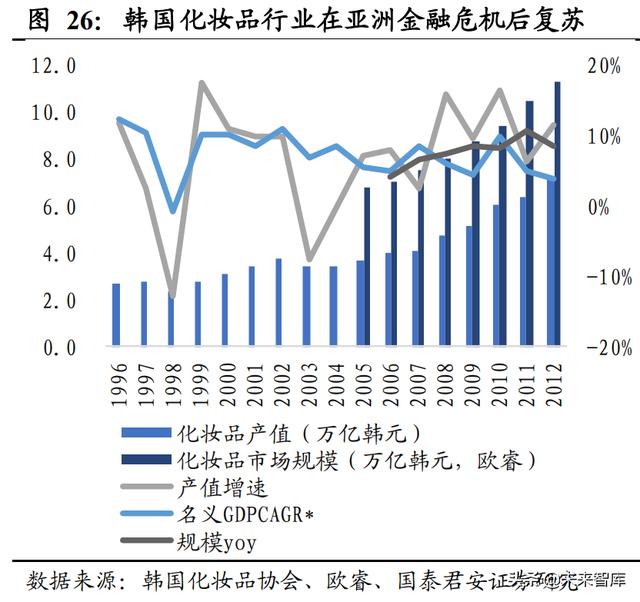

亚洲金融危机后,韩国经济增速换挡、贫富差距拉大。80年代起的自由 化政策在促进韩国经济快速增长之下也带来了隐忧,韩国高度外向型经 济本身的脆弱性、企业大举扩张后的高外债以及金融政策的“不可能三 角”导致韩国在 1997 年亚洲金融危机中受到严重冲击,1998 年韩国名 义、实际 GDP 双双同比下滑。后韩国接受 IMF 救助并采纳其经济紧缩 等系列政策建议,使得韩国经济在风暴后快速恢复,但增速有所换挡, 1998-2010 年韩国名义、实际 GDPCAGR 为 8%、6%。而亚洲金融危机 中,部分企业破产和大面积裁员使得韩国贫富差距拉大,1998 年韩国基 尼系数提升至 30%+。

后亚洲金融危机时代,韩国化妆品消费呈 M型分化,ODM/OEM产业 发展。亚洲金融危机冲击下,1998 年韩国化妆品产值同比下降 13%,经 济恢复后基本维持高个位数到 10%左右增长,1998-2010 年韩国化妆品 产值 CAGR8%。

从需求端看,由于贫富差距扩大以及代际更迭,2000s 韩国化妆品消费呈 M 型,20-30 岁的年轻女性消费者为了实惠而购买低 廉化妆品,带动了以谜尚(2000)、The Face Shop(2003,2009 被 LG 生活健康收购)、悦诗风吟(2000)为代表的低价、单品牌店模式化妆 品品牌的诞生,2003-2013 年韩国单/多品牌化妆品专营店占比由 9:1 变 化为 1:9。同时 40-50 岁的女性消费者维持高档化妆品购买习惯以及部 分高收入年轻群体升级消费使得高端化妆品以及其对应的百货渠道在 2006-2010 年间占比持续提升。

从产业链看,亚洲金融危机中,部分中腰 部化妆品企业和中间渠道商破产,化妆品公司为了降低经营风险、确保 灵活性,将重资产的生产端外包,促进了韩国 ODM/OEM 产业的发展。 谜尚、The Face Shop 等低价化妆品品牌以单品牌店模式压缩渠道加价、 生产端采用代工模式,推动了成立于 90 年代初期、OEM 起家的 Kolmar、 Cosmax 逐步向 ODM 转型。(报告来源:未来智库)

功效化妆品占比持续走高,复合型产品逐渐成为主流。自 90 年代登上 韩国历史舞台后,功效性化妆品需求在互联网的普及以及经济发展带动 下持续提升,1997-1999 年韩国功能性化妆品专利申请件数达到 230 件, 相当于之前 10 年的总和。1999 年韩国《化妆品法》加强对功效性化妆 品管理,其中规定一般化妆品继续采用申报制,而机能性化妆品,也就 是具有美白、抗皱、防晒等功效产品制造、进口企业需要对产品的安全 性和有效性进行检查,由食品医药品安全厅事先批准后再出货。2001 年 韩国功效化妆品产值占比为 8%,2006 年达到 19%,2017 年达 36%;其 中分功效看,防晒在 21世纪初占主导,2001年产值占功效化妆品的56%, 但占比逐步走低;抗皱、美白占比相对稳定;随行业发展,复合型产品 占比提升,目前产值占比过半。

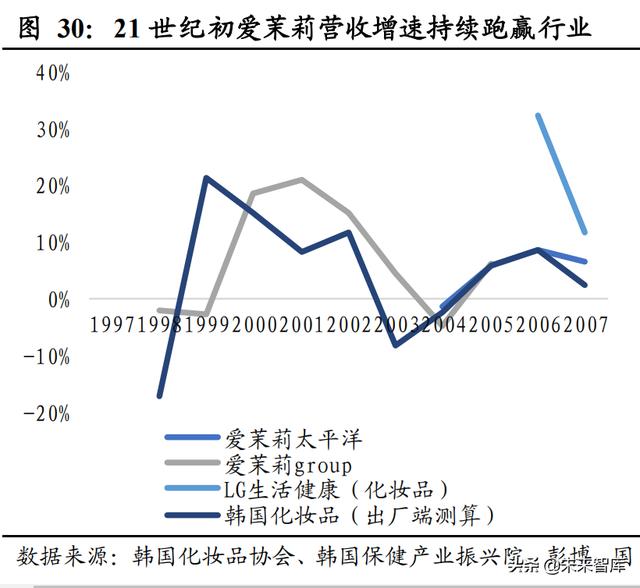

韩国头部本土化妆品公司加强研发、夯实品牌,确立行业领导地位。亚 洲金融危机后,部分本土中小化妆品企业受风暴冲击清仓破产,加速韩 国化妆品行业向头部集中。同时本土化妆品龙头在充分市场化竞争下, 加大研发投入,采取差异化定位及产品创新战略打造强势品牌,2020 年 韩国化妆品行业份额 TOP5 品牌雪花秀、后、Hera 等均成立于 90 年代 末、21 世纪初,带动爱茉莉太平洋、LG 生活健康建立双寡头格局。

据我 们测算,2000 年起爱茉莉集团营收持续跑赢韩国化妆品行业增速;爱茉 莉财报显示,2006-2008 年爱茉莉太平洋韩国化妆品市场份额由 34.2% 提升至 35.5%、LG 生活健康份额由 10.2%提升至 12.4%。外资品牌商雅诗 兰黛、欧莱雅集团份额提升 0.6、0.5pct 至 5.1%、4.1%,幅度弱于本土 TOP2,其他品牌合计份额由 2006 年的 43%下降至 2008 年的 38%,格局 显著优化。据沙利文数据,2020 年韩国本土品牌份额占比达 81%,显著 高于日本(68%)、美国(53%)、中国(46%)等。

具体打法方面,面对外资,韩国本土企业何以克敌制胜?1)效率/市场 反应速度:基于消费者洞察的快速推出创新型产品的能力;2)制造能力: 成熟 ODM/OEM 产业链及配方技术;3)原料及品牌理念创新:韩方原 料、韩方品牌。

核心竞争力 1:韩国本土品牌采用快返模式、市场反应灵敏,依据消费 者洞察推出新概念产品引领潮流。在产品端上,韩国本土企业重视新品 打造,据韩国科学技术企划评价院数据,投向新品开发的研发费用占比 60%+;开发周期也较短,只需 3-6 个月即可完成从概念设计到产品推出 的全部流程。开发模式上,韩国本土品牌基于消费者洞察、挖掘痛点, 以 2-3 个月为周期向市场推出新产品,在上市后观察消费者反馈进行升 级或停产,通过不断在市场试错寻找热销产品,提高正式推出产品的成 功率。基于市场洞察创新,韩国品牌打造了睡眠面膜(免洗)、BB(轻 薄、多合一)、气垫(轻薄、随身携带)等改良式新概念产品,引领潮 流。综上可以看到,相比于外资品牌,韩国本土品牌运行效率较高,快 返模式有利于加强消费者洞察、提高新品开发成功率。

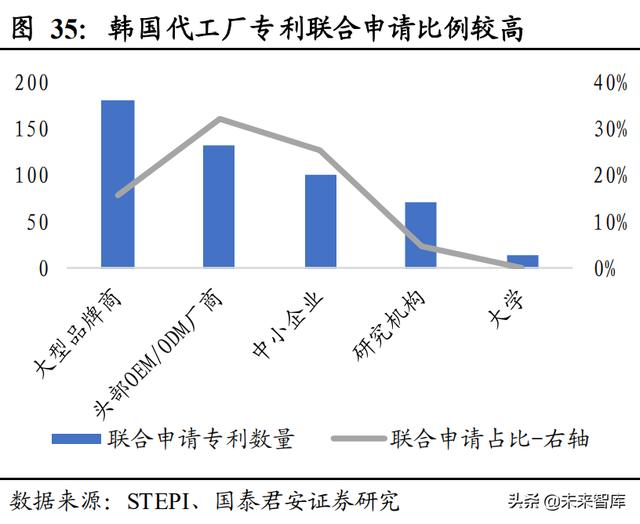

核心竞争力 2:韩国成熟 ODM/OEM产业链为本土品牌崛起提供了土 壤,技术端在配方方面率先突破。成立于90年代的韩国Kolmar、Cosmax 目前为全球化妆品龙头代工企业,早期以 OEM 为主,后受益亚洲金融 危机产业链价值重构快速发展,以较高的研发费用投入以及产业链专利 合作,成功转向竞争力较强的 ODM 业务(占比约 95%)。目前 Kolmar、 Cosmax 合作客户约 500、600 家,韩国国内主要合作以性价比为主打的 大众化妆品龙头品牌 The Face Shop,悦诗风吟,爱丽小屋等,从产品供 应端支持其快返模式打法。另外从化妆品四类技能领域:原料、配方/制 造、检验/评估、包材/容器来看,配方/制造技术为韩国化妆品产业最先 突破的领域,主因韩国代工厂在功效成分的稳定化、透皮吸收、功效持 续性等剂型技术研究上较为重视。

核心竞争力 3:韩方概念原料开发以及特色韩方高端品牌打造。尽管韩 国企业在保湿、美白等原料开发有一定成果,但整体较外资品牌在原料、 皮肤医学等基础研究实力较弱。在此背景下,韩国企业着手挖掘韩方原 料概念、成立对应特色韩方品牌形成差异化,2019 年韩国化妆品产值 TOP10 单品中 9 个为韩方产品。其中雪花秀主打人参成分(1997 年正式 成立,前身为 1966 年爱茉莉太平洋推出的“ABC 人参霜”),后主打 宫廷秘方概念、选用人参/雪莲/鹿茸等名贵药材。目前雪花秀、后为韩国 TOP2 化妆品品牌,2020 年韩国本土份额 5.5%、5.1%,报表端营收雪花 秀 1.6 万亿韩元(2016)、后 2.58 万亿韩元(2019)。

从原料到讲好品牌故事,韩方概念品牌的成功可归因于时代背景以及消 费者诉求。雪花秀、后成立于 90 年代末、21 世纪初,当时世界范围内 正流行天然草药类化妆品,悦木之源(1990)、佰草集(1998)、相宜 本草(2000)也均成立于这一时期,时代潮流为韩方品牌成功打下基础。 此外,《Asian J Beauty Cosmetol》论文显示,在购买韩方化妆品时,韩 国消费者的前四位提及关键词为“配送”、“送礼”、“赠品”、“包 装”等外在、概念性需求,或与使用者年龄较长有关,而韩方化妆品的 历史传承感以及宫廷风、套盒式包装与之匹配,顺应需求及消费场景建 立高端品牌形象;相比之下,中国消费者更务实,关注“评价”、“效 果”、“香气”等。

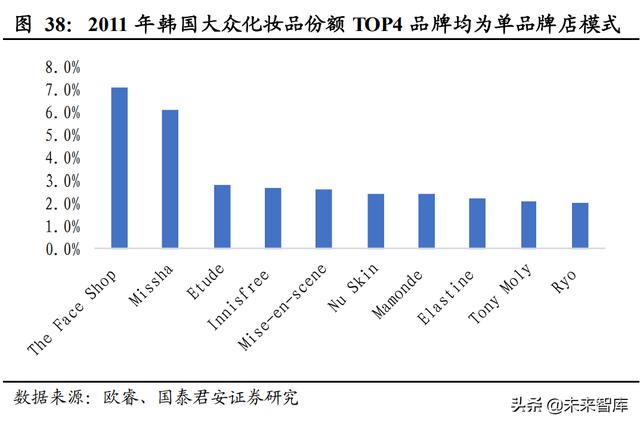

此外,在新兴品牌借助单品牌店崛起下,本土龙头公司通过推出新品牌、 并购快速应对,同样捕捉到渠道红利实现份额提升。亚洲金融危机后, 消费者性价比需求、渠道价值重构催生单品牌店模式,Missha(2000)、The Face Shop(2003)等新品牌依托代工厂支撑和渠道红利快速崛起。 但以中高端品牌起家的本土龙头爱茉莉太平洋反应迅速,同期成立悦诗 风吟品牌,并推动已有彩妆品牌 Etude 向单品牌渠道转型,快速跟进渠 道策略、实现大众市场扩张。LG 生活健康更是于 2009 年直接收购 The Face Shop,补足品牌矩阵。2011 年 The Face Shop、Missha、悦诗风吟、 Etude 为韩国大众化妆品 TOP4 品牌,份额 7.1%、6.1%、2.8%、2.7%。

1.5. 2010 至今:出口拉动,随韩流潮起潮落的 K-beauty

2010s 韩国经济增速进一步放缓,但“文化立国”战略效果显现。2010- 2019 年起韩国名义 GDP、实际 GDPCAGR4%、3%,经济增速进一步放 缓,同时韩国人均 GDP 在 2010 年突破 2 万美元,达到发达国家门槛水 平。在此背景下,文化产业出口较为突出。亚洲金融危机以来韩国经济 遭受重创,1998 年韩国正式提出“文化立国”战略,将文化产业作为 21 世纪发展国家经济的战略性支柱产业来培育,2000 年韩国文化事业财政 预算首次突破国家总预算的 1%,此时文化产业出口只有 5 亿美元。2010 年韩国文化产业出口达到了 32 亿美元;2013 年文化产业出口总额达 50 亿美元,文化产业占韩国 GDP 的 15%。

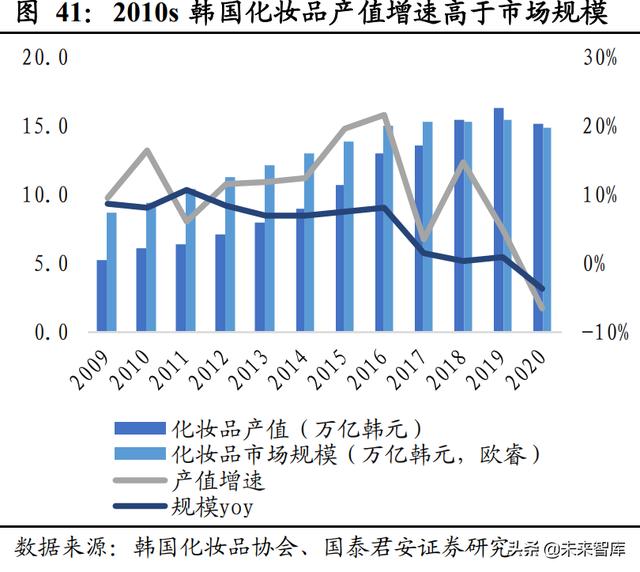

韩国本土市场稳健增长、双寡头格局相对稳定,出口成韩国化妆品产值 增长主要驱动力。韩国国内化妆品市场随 GDP 增速同步放缓但仍高于 GDP 增速,欧睿韩国化妆品市场规模 2010-2019 年 CAGR6%。但韩国化 妆品同期产值 CAGR 达 12%,主要源于出口拉动,2010 年起随韩国文 化产业输出以及中国等化妆品需求崛起,韩国化妆品出口额迅速提升, 至 2019 年占韩国化妆品产值比约 40%,其中中国大陆占出口比近50%。 与此同时,韩国国内化妆品维持稳定相对稳定的双寡头格局,欧睿口径 CR2 基本在 40%,但具体来看,LG 生活健康通过对“后”品牌的成功 建设后来居上,此外 2017 年起随着电商、社交媒体的崛起,中小品牌占 比也有所提升。

韩妆借韩流营销出口,顺应趋势由主打性价比发展为高端品牌。韩流文 化在亚洲地区的流行由 KPOP 引领、影视剧出口放大,韩国影视作品的 出口总额从 2003 年的 4300 万美元,增加到 2010 年的 1.87 亿美元,其 中电视剧出口达到 1.32 亿美元。电视剧《大长今》、《冬日恋歌》、《来 自星星的你》、《太阳的后裔》在亚太地区掀起旅游、文化周边购买热 潮,如《来自星星的你》、《太阳的后裔》带火 IOPE 水润唇膏、兰芝 气垫 BB 等。韩妆出口品牌类型也随当地需求/渠道有所变化,如中国市 场,2013-2017 年悦诗风吟依靠单品牌店渠道、性价比定位快速起量,2017 年起顺应中国市场高端化,后和雪花秀成为韩妆份额增长主力。

然而近年来,韩妆缘何败走中国市场?参照欧睿数据我们计算,韩国化 妆品品牌在中国市场份额在 2019 年达到巅峰 3.9%后,近年来逐步下降 至 2021 年 3.6%;从品牌动作看,继伊蒂之屋在 21 年 3 月关闭中国所有 线下门店后,悦诗风吟在持续缩减中国门店。我们认为:韩妆没落的表 观原因是限韩令后韩流风口不再;本质在于,随韩流风起的韩妆品牌整 体在产品、品牌壁垒上根基不稳,而在国内新锐品牌 DTC 模式冲击下, 原有的效率优势不复存在。

表观:限韩令后韩流风潮减退,韩国化妆品营销路径受阻、出口放缓。 2016 年萨德事件后,中国广电总局对韩国艺人活动、影视剧和综艺合作 等进行了一系列的限制,另外此外对韩旅游方面也有一定限制,俗称“限 韩令”。“限韩令”动摇了韩妆出口的文化基石,使得韩妆品牌难以借影视、偶像代言等旧有营销方式进行快速种草,韩国化妆品出口中国金 额增速自 2016 年起显著放缓。(报告来源:未来智库)

本质 1:错失线上渠道红利后,原有模式的洞察、反馈效率被本土 DTC 品牌压制。2016 年起中国本土新锐化妆品品牌借线上红利快速崛起,但 韩妆品牌,特别是单品牌店模式的大众品牌没有积极把握线上趋势,在 渠道策略上显著掉队。更重要的是,电商数据支持下本土新锐品牌的 DTC 模式在消费者需求分析、产品和渠道反馈上效率较韩妆品牌传统的 开发模式更高,使得靠终端门店 C2M 反馈的韩妆品牌产品、品牌定位 不能随需求变化及时调整,难以维持原有爆款成功率高且物美价廉的竞 争优势。这点在变化较快的彩妆品类上表现尤为明显,欧睿数据显示, 韩妆品牌在中国彩妆市场份额在 2016 年后大幅下滑,但护肤品类份额 相对稳定,即使剔除后、雪花秀等高端品牌,份额表现也较彩妆更优。

本质 2:产品以概念创新为主,缺乏基础研究沉淀带来的核心壁垒。从 韩国化妆品企业研发投入投向来看,80%+费用投在应用研究和开发阶段, 可见韩国化妆品的创新性产品以壁垒较低的应用端创新为主,如气垫本 质上可以视作包材的创新,在气垫大火后,欧美高端品牌也纷纷推出相应产品,原研品牌并未守住产品心智。基础研究方面,韩国本土企业对 原料及皮肤医学的研究起源于 80 年代后期(我们认为与国家政策支持、 以及行业竞争加剧倒逼研发投入有关),在 90 年代部分成果开始体现, 如神经酰胺、曲酸-咖啡酸等,但由于起步晚+重视程度相对不足,目前 韩国化妆品产业原料进口率在 70%-80%左右,在原料等基础研究实力与 美、日、德等强国有一定差距。

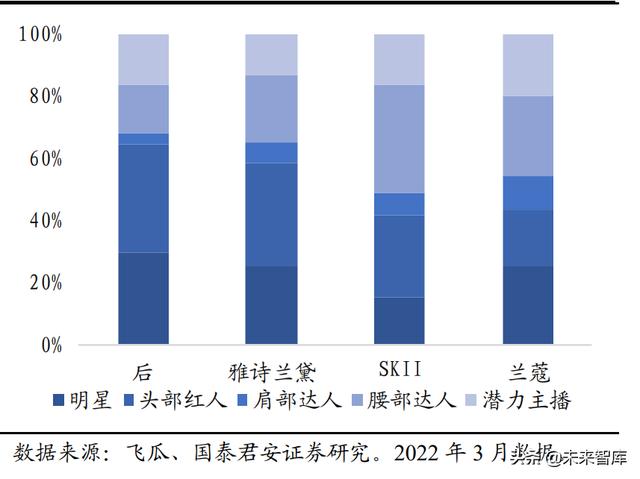

本质 3:部分品牌运营激进,侧重不断推爆品、扩张渠道,缺乏品牌建 设的长期主义。相较欧美、日本品牌,韩妆品牌整体成立时间较短,在 产品打造上又偏好快销式爆品,特别是韩妆平价品牌,缺乏受众稳定、 承载品牌心智的常青单品,也难以产生连带。同时为了达成销售业绩, 团队不断寻找爆品,此前的爆品缺乏后期维系投入、断货后也不能及时 供货,伤害品牌形象。在渠道扩张方面韩妆品牌整体也较为激进,线下 时代,悦诗风吟进入中国市场 4 年开了 300 家店,菲诗小铺更有设立双 代理商的案例,代理商为了完成业绩而内斗,导致品牌形象受损;电商 时代,后和雪花秀在抖音、快手等新平台通过明星、头部 KOL 将等天气 丹明星礼盒进行分销带货、收割变现品牌力。

2. 公司:品牌矩阵丰富、出口驱动

2.1. 爱茉莉太平洋:韩国化妆品龙头,2017 年后受冲击明显

爱茉莉太平洋为韩国化妆品龙头,创新持续引领潮流。公司主要从事化 妆品和日化产品的制造和销售,旗下拥有雪花秀、兰芝、梦妆等化妆品 品牌以及吕等洗护品牌。1932 年,Dok-Jeong Yun(创始人的母亲)开始 生产和销售化妆品;1945 年太平洋化学工业成立;1948 年推出韩国首个 品牌产品 Melody Cream;到 1954 年在韩国开设第一家化妆品研究所。 1964 年,爱茉莉首次在国内推出专注上门销售的品牌 Amore,确立较为 高端的品牌形象。同时,爱茉莉太平洋也深谙成分概念和品牌运营的重 要性,从 1966 年推出的韩方技术化妆品 ABC 人参霜,1989 年推出基于 绿茶成分的化妆品,2008 年公司首次推出的气垫 IOPE 都在海内外大获 成功。目前公司为韩国 TOP2 化妆品集团,2021 年欧睿口径韩国化妆品 市场份额 17.6%。

自主孵化品牌矩阵多元,中高端品牌为营收主力。爱茉莉太平洋成立时 间较早,在 1960-1980 年韩国本土保护期间获得发展机会,以上门访销 构建渠道壁垒,在化妆品行业实现垄断地位,并向金融、地产、体育等 多领域拓展。

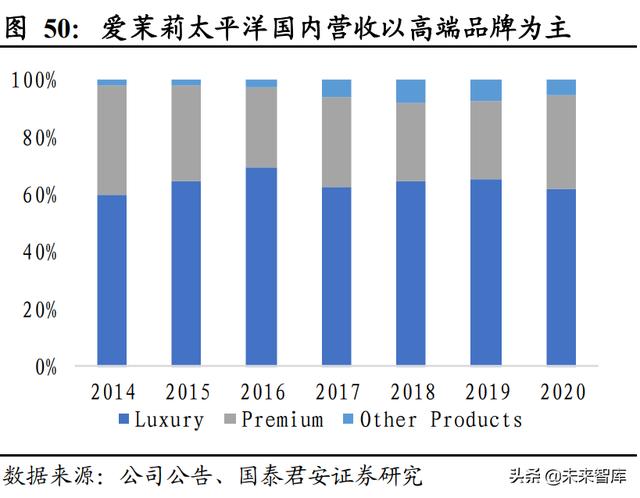

1990s 面对内外夹击的激烈竞争环境,爱茉莉太平洋重新 聚焦化妆品主业,并陆续推出多个化妆品品牌布局细分市场,与外资正 面对抗,雪花秀(起源 1966,1997 正式成立)、Hera(1995)、梦妆 (1991)、兰芝(1994)、IOPE(1996)、伊蒂之屋(1995)、悦诗风 吟(2000)陆续发布,形成高中低端并举、产品形态完善的品牌矩阵。 目前公司旗下高端化妆品包括雪花秀、Amore Pacific、Hera 等,中端化 妆品包括梦妆、兰芝;大众化妆品包括悦诗风吟、伊蒂之屋以及洗护品 牌吕等。从营收贡献看,雪花秀等所在的高档化妆品部门贡献主要营收, 2020 年韩国本土收入占比达 60%+。

爱茉莉太平洋较早开始布局出口,国外地区销售占比持续提升。1964年 公司旗下品牌 Oscar 成为韩国第一个出口国外的化妆品品牌,此后随韩 流风靡亚洲,爱茉莉太平洋持续开拓海外市场,公司本土收入占比由 2015 年的 74%持续下降到 2020 年的 61%,其中中国所在的亚洲部门收 入占比由 2015 年的 24%提升至 2020 年的 37%,北美、亚洲部门增速显 著好于韩国国内,向国际化集团迈进。

在研发方面,爱茉莉太平洋以消费者为中心持续进行创新,在天然原料、 配方制剂、应用创新等方面颇有成效。2020 年爱茉莉研发费用率 2.5% 处化妆品行业中游,在研发方向上具备差异化优势,如原料端以绿茶等 天然成分提取物、人参等韩方中草药成分为特色;配方方面 1997 年开发 出 A 醇稳定化技术;应用创新方面基于消费者痛点的进行产品改进,推 出睡眠面膜、气垫等引领潮流的创新型产品。

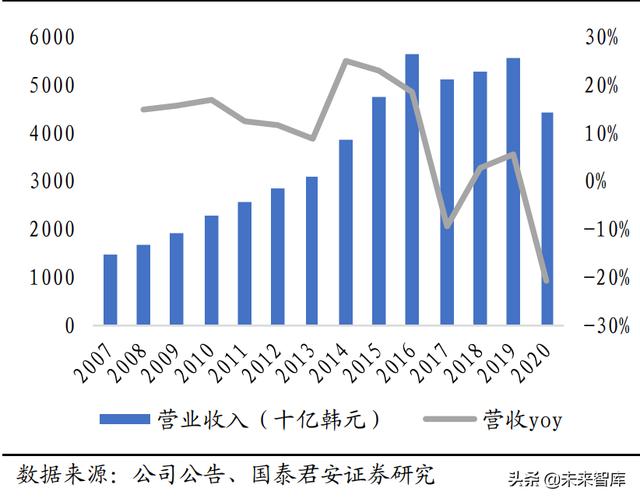

2016年前爱茉莉太平洋营收快速增长,2017年后营收、利润走弱。受益 海外市场开拓及国内份额稳定,爱茉莉太平洋 2007-2016 年间营业收入 CAGR 达 16%,净利润 CAGR 达 15%,呈现快速增长态势。然而,受萨 德事件影响韩流中国市场输出、韩妆在中国大众化妆品市场风潮不再, 以及竞争对手 LG 生活健康发力“后”品牌在中国市场营销、开放代购, 使得爱茉莉太平洋在海外和国内遭遇双重打击,2017 年以来公司营收增 长乏力,2017-2019 年营收 CAGR 仅有 4%,到 2019 年仍然不及 2016 年 水平;同时在毛利率微降、费用率抬升下净利润连年呈现下跌趋势。

2015 年前爱茉莉股价超额收益明显,2016 年起 PS 估值下行,PE稳定 在 40-50x。2015 年以前,公司在业绩持续快速增长和估值稳中有升下股 价实现双击,超额收益明显,PE 由 2007 年的 23x 提升至 2015 年的 50x。 2016 年后随公司增长乏力、利润率回落 PS 估值显著回落,而因盈利能 力较弱 PE 维持 40-50x 较高水平。

2.2. LG 生活健康:化妆品占比持续提升,“后”带动弯道超车

LG 生活健康为后来居上的韩国本土化妆品龙头,2021年韩国化妆品份 额 22.1%。LG 生活健康脱胎于 LG 化学集团,发展历程大致可以分为初 创期、成长期和扩张期三个阶段:

1)1947-1973 年(初创期),LG 化学 集团以化学工业及日用化学业务为主,开发出第一支牙膏“幸运牙膏” 和洗碗精 pompong 等产品。2)1974-2000 年(成长期),这一阶段集团 成功开发出佩里奥牙膏和织物柔软剂“Safforn”等新品,推出了“Ohui” 等化妆品品牌,并正式更名 LG 化学,为后续产品的创新和业务的国际扩 张奠定了基础。3)2001 年至今(扩张期),LG 生活健康由 LG 化学分 离,此后公司通过不断并购外来品牌和推出新品牌的方式来扩大其在全 球的市场份额,收购了包括 The Face Shop、Violet Dream 和 CNP Cosmetics 等在内的诸多国际品牌,推出了 The history of whoo、belif 和 Dr. Groot 等新品牌。根据欧睿数据,在“后”等高端品牌的优秀表 现下,LG 生活健康超越爱茉莉太平洋成为韩国本土第一大化妆品集团, 2021 年市场份额 22.1%。

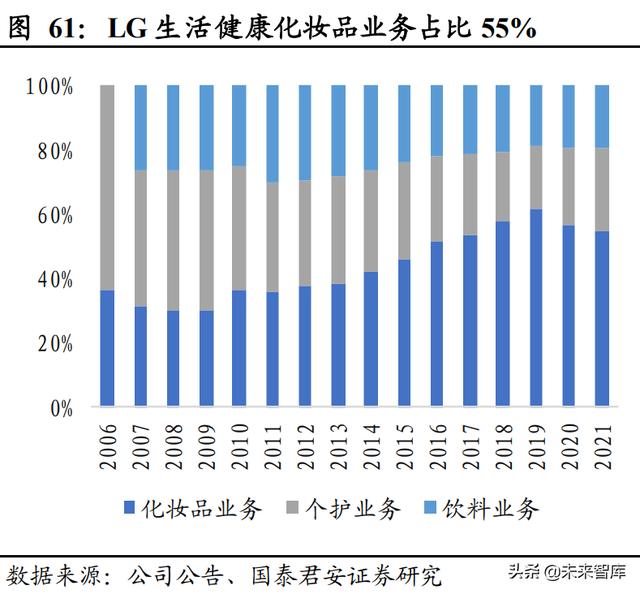

LG 生活健康以个护业务起家,通过自主孵化和外延并购持续扩充品牌矩 阵,2021 年化妆品业务收入占比 55%。LG 集团以化工业务起家,早起LG 生活健康以日化产品为主,2006 年生活健康个护业务占比 66%。公司内 生孵化后等高端化妆品品牌,外延并购 The Face Shop、CNP 等化妆品品 牌以及饮料品类品牌,2021 年化妆品、个护、饮料业务营收占比 55%、 25%、20%,2006-2021 年化妆品业务营收 CAGR 达 17%。

目前 LG 生活健康化妆品业务已形成了覆盖高端、中高端、大众品牌的 全面品牌矩阵,其中“后”一马当先。LG 生活健康化妆品业务品牌覆盖 高端、中高端、大众市场,布局全面,其中 2003 年成立的高档品牌后在 成立时间晚于同为韩方概念品牌雪花秀的背景下,后品牌通过定位“宫 廷秘方”与雪花秀进行区隔,加大中国市场营销、以及在限韩令后积极 开放代购渠道等,反超雪花秀成为韩国本土份额第一品牌,2021 年市占 率 9.1%,也带动 LG 生活健康份额持续提升至 22.1%。LG 生活健康财报 显示,2019 年后品牌销售额达 2.58 万亿韩元,占当年 LG 生活健康化妆 品事业部营收的 54%。

分区域看,海外拓展成为公司收入增长引擎,韩国本土营收占比下降至 67%。LG 生活健康韩国收入占比呈现先增后减的趋势,随着 21 世纪初 韩国国内格局优化以及公司发力多品牌建设,公司韩国市场营收占比由 2001 年的 87%提升至 2011 年的 94%,后随海外拓展,也别是中国市场 需求崛起,韩国本土收入占比持续下降至 2021 年的 67%。其中 2016 年 以来,“后”品牌乘中国市场高端化红利高速增长,2016-2021 年公司中 国市场营收 CAGR27%,但近年来有所降速。(报告来源:未来智库)

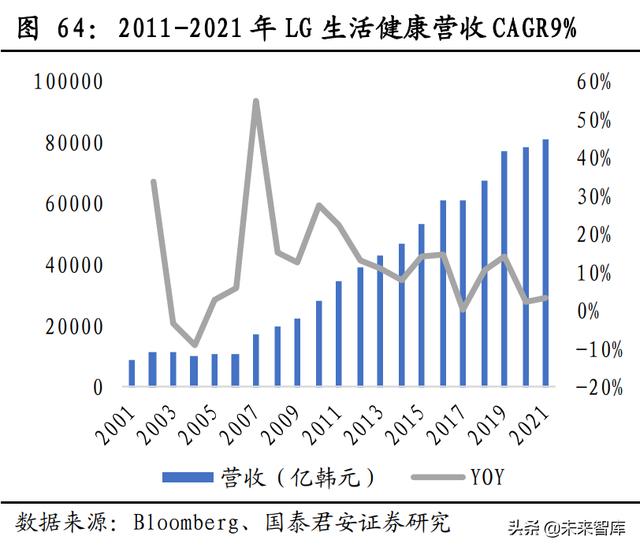

LG生活健康近年来营收、净利润稳健增长,2011-2021CAGR9%、12%。 2000s 在公司加强外延并购、以及韩国国内市场份额提升下,营收、净利 润高速增长,2001-2011 年 CAGR 达 15%、17%,此后在韩国本土营收 增长放缓下,公司积极拓展海外市场,带动营收和净利润持续较快增长, 2011-2021CAGR9%、12%。

毛利率持续提升带动盈利能力优化,2021 年净利润率10.4%。自2004年 起 LG 生活健康毛利率稳中有升,由 2004 年的 49.6%提升至 2021 年的 62%,特别在 2011 年起随着化妆品业务占比提升,公司毛利率优化明显。 费用率方面,公司销售及管理费用率相对稳定在 40%-45%区间,毛利率 提升带动公司净利率持续抬升,由 2004年的3.6%提升至 2021年的10.4%。

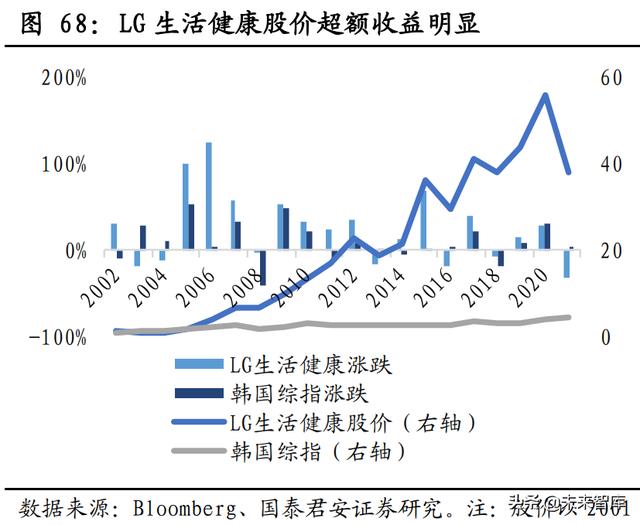

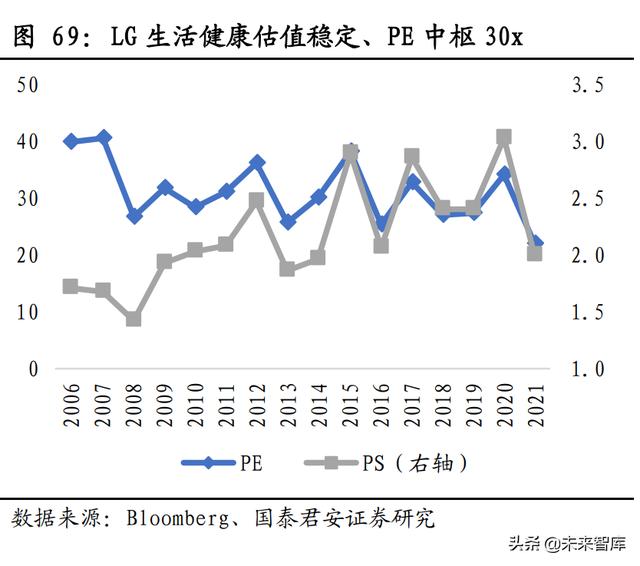

业绩驱动公司超额收益明显,PE 估值稳定在 30x 上下。公司收入快速增 长,盈利能力优化下股价持续跑赢韩国综指,股价主要由业绩驱动。估 值方面,PE 基本稳定在 25-35x 之间,中枢为 30x,PS 随利润率优化略 有抬升,但近年来基本稳定。

3. 对比看中国市场竞争:效率为茅,匠心为盾,持续看好头部本土品牌份额提升

参照韩国 21 世纪初发展阶段,本土头部化妆品品牌有望迎来份额提升 的黄金时期。当下我国经济发展水平类似韩国 21 世纪初,就化妆品行业 而言:1)从消费趋势看,人均 GDP 水平提升叠加社媒加强消费者教育, 科学驱魅的功效护肤需求讲持续演绎,产品卖点和功效的重要性提升;

2)从外部环境看,韩国在亚洲金融危机中部分中小企业遭到一次性冲击 破产出清,而中国面临的是后疫情时代,由新规监管趋严、封锁造成的 供应链冲击以及一级市场融资降温等因素带来温和的供给端优化;3)从 企业技能点看,不同于基础研究和品牌历史深厚的日本,中、韩两国本土化妆品企业发展时间较短,但企业运行效率高,善于及时跟进渠道、 营销以及消费者需求变化。因此我们认为,相比发展较早的欧美及日本 市场,韩国市场更具借鉴经验,中国化妆品市场有望演绎韩国 21 世纪初 本土头部化妆品公司份额提升的逻辑。参照韩国经验,除积极把握渠道 红利外,对消费者需求进行深度洞察,推出创新产品解决痛点,并不断 基于市场反馈调整为制胜关键。

特别对于复杂、多变的中国市场,效率作为“茅”是第一竞争力。复杂 在于:人口众多、幅员辽阔,除了普适的年龄结构导致的需求差异,还 有城市线级间经济发展水平差异较大导致的需求多样化。多变在于:1) 电商、社媒为主的渠道和媒介结构,带有互联网的科技属性,技术创新 迭代速度快;2)年轻消费者和线上占比高,需求变化快;3)线上渠道 天然壁垒更低,且触达速度指数级放大,品牌、产品从 0-1-10 时间缩 短。此外,人口基数使得中国市场成为兵家必争之地,竞争激烈下企业 需要保持市场敏锐度和运行效率以免掉队。

同样借鉴韩妆在中国的没落教训,长期需关注基础研发和品牌沉淀,本 土品牌加大力度补短板。我们认为,近年来韩妆在中国市场份额下滑一 方面是线上转型落后、渠道和产品效率被本土品牌压制,另外与韩妆(特 别是大众品牌)重营销和概念创新、未形成产品和品牌壁垒有关。

在供 需错配的行业红利期,不断推爆品、抢流量红利的进攻式打法增长动能 凸显;而当下流量红利边际衰减,即需求增长速度慢于供给,需要更长 时间积累的基础研究和品牌沉淀凸显防御价值,而基于原料等基础研发 形成产品和品牌的差异化有助于提升经营确定性。特别是高附加值的品 类及品牌,可参考韩国高端品牌雪花秀、后的韩方概念建设。而头部国 货品牌通过内部+外延深化研发实力,夯实基础研究壁垒。内部团队建设 上,多公司纷纷扩大研发团队布局,重点加强基础研究团队的建设。外 延合作上,着重打造差异化原料;并与国内知名医院、院校进行产学研 合作,加强化妆品的产业应用与转化。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站

如若转载,请注明出处:https://www.dasum.com/57133.html