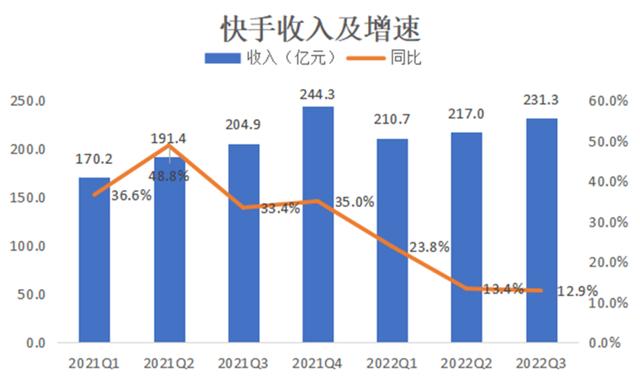

11月22日,快手(1024.HK)发布2022年Q3业绩报告,财报显示,快手Q3实现营收 231.3 亿元,同比增长 12.9%,高于预期的225.6 亿元;经调整后净亏损为6.72亿元,较去年同期的46.16亿元人民币亏损大幅收窄,好于预期的亏损17.4 亿元。

在国内外多重利空因素的影响下,宏观经济处于逆风环境,今年多数互联网上市公司业绩承压,面对挑战,各互联网企业纷纷降本增效,深耕主营业务,并积极寻找突围机会。快手与行业一同面临压力,在宏观不确定行业复苏较弱的情况下,快手的各业务的表现如何?有何应对之策?

01 广告业务承压拖累整体收入增速,电商业务有较大挖掘空间

结合前几季度的营收来看,快手的收入整体维持增长,但从同比增速来看,快手的季度收入增速从2021Q2开始呈持续放缓趋势,本季度实现12.9%的同比增长,与2021年同期33.4%的增速相差甚远,季度增速创下上市以来的新低。

(数据来源:公司财报)

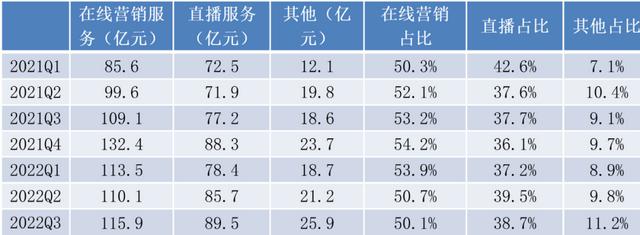

分业务来看,快手有三大业务板块,分别为在线营销服务、直播服务和其他,2022年Q3这三块业务分别实现收入115.9亿元、89.5亿元和25.9亿元,占公司总收入的50%、39%和11%。

在线营销服务是公司的主要收入来源,但受宏观经济逆风的影响,在线广告行业复苏缓慢,公司的广告业务营收也呈明显的放缓趋势,Q3公司的在线营销服务收入同比仅增长了6%,拳头业务增速的放缓是导致快手整体收入增速下滑的主要原因。

直播服务三季度收入同比增长15.8%,相较于广告业务增长强劲,但仍然低于Q2的增速19.0%。直播业务的增长,快手表示得益于公司进一步丰富及增强直播平台的交互形式,以更好地满足用户的社交需求。同时通过算法构建用户全生命周期管理机制,提升直播付费转化率。Q3快手直播业务平均月付费用户同比增长29.3%至5,960万。

其他业务收入在三季度同比增长39.4%,为三块业务中增速最高。主要得益于电商业务的增长,三季度快手的电商商品交易总额同比增长26.6%,达2,225亿元,动销商家数量和买家数量增加,买家的复购率也有所提升。

广告业务是公司一直以来赖于增长的支柱业务,但公司的广告客户所在行业多数受宏观环境的影响,业绩承压下积极实施降本增效,营销预算缩减,使得快手的广告收入减少,短期内公司在广告业务方面受挫。

另一方面,公司的直播业务和电商业务在逆风环境下展现较大的潜力。作为国内主要的短视频社交平台之一,快手通过打造丰富的内容生态,由内容生产向电商消费引流变现,依托以内容驱动为主的“短视频 + 直播带货”模式,有巨大的挖掘和创新空间。随着电商业务收入的增长,公司对广告业务的依赖也有所减轻。

(数据来源:公司财报)

02 国内业务持续盈利,但海外业务亏损严重

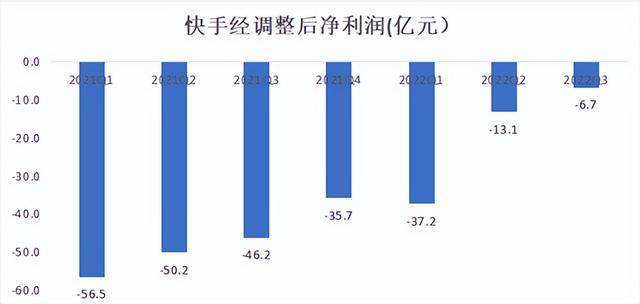

快手从今年二季度开始分别披露国内外经营情况。从收入地来看,三季度来自国内的收入为229.4亿元,占比收入比重的99.2%,来自海外的收入为0.8%。公司国内业务在二季度就已经实现盈利,三季度经营利润为3.75亿元,环比增长近3倍,去年三季度为亏损25.2亿元;海外业务还处在拓展阶段,三季度海外收入同比增长超过8倍,环比增长约83%,但不足1%的海外收入却创造了高达16.9亿元的经营亏损,海外业务在盈利能力方面仍需提高,同时降本增效也尤为重要。

虽然国内业务盈利,然而海外业务的巨额亏损拖累公司整体利润。三季度快手的经调整后净利润为-6.7亿元,至今尚未实现盈利。但在积极的降本增效措施下,一定程度上打开了利润空间,三季度销售及营销开支从去年同期的110亿元减少至91亿元,占收入比例从53.8%下降至39.5%,快手的亏损整体处于收窄趋势,同时随着公司国内业务持续盈利,相信公司离全面盈利不远。

(数据来源:公司财报)

03 月活量创新高,用户粘性提升

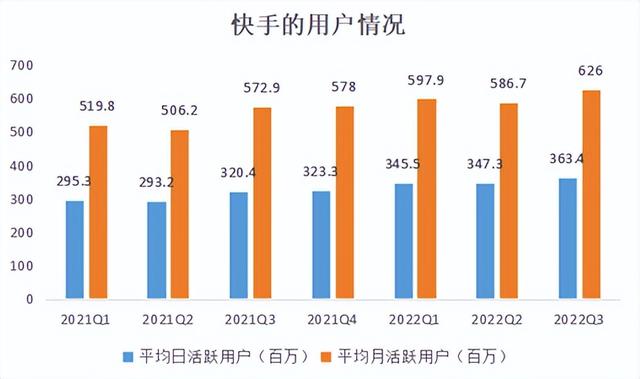

用户数据是衡量互联网公司的主要指标,公司也一直致力用户与内容生态系统的建设。根据财报披露,三季度快手应用的平均日活量为3.63亿,同比增长13.4%;平均月活量为6.26亿,再刷新高,去年同期约为5.73亿。日活量占月活量的比例保持在58.1%的相对高位。同时,日活跃用户的日均使用时长提升8.6%,至129.3分钟,反映快手平台用户粘性以及活跃度的提高,公司在用户获取及留存方面有较好的成效。

流量最终要转化成收入,在流量变现方面,三季度每位日活跃用户平均在线营销服务收入为31.9元,较去年同期的34元有所下降,主要由于公司广告业务承压,收入增速不及日活用户的增速,一定程度上稀释了广告业务的ARPPU值。但电商业务的ARPPU值却有较好的增长,电商业务三季度的GMV为2225亿元,每位日活跃用户平均电商交易额为612.3元,较去年同期的548.6元增长明显,以内容驱动的“短视频 + 直播带货”模式下,公司的电商业务潜力正在释放。

(数据来源:公司财报)

综上,面对宏观环境的挑战,快手三季度仍实现增长,但由于主要板块广告业务增速承压,公司季度增速创上市以来的新低,公司用户增长以及变现方面有所成效,电商业务潜力有待挖掘和释放。此外,公司海外业务仍处在烧钱扩张阶段,导致公司在积极降本增效以及国内业务连续两个季度盈利的情况下,整体仍处于亏损状态。

如若转载,请注明出处:https://www.dasum.com/219688.html