蒋旭峰(资深金融人士)

二类户作为电子账户,线上开户,无需面签,有交易限额,若作为信贷资金进出账户,则不受额度控制。与传统储蓄卡相比,开户具备很大便利性。二类户也有自己的卡BIN,也可以关联微信、支付宝,因此其完全可以类同储蓄卡成为一个交易支付工具。若二类户后面绑定一个信贷额度,那“虚拟”信用卡就诞生了。

为什么有虚拟信用卡市场

自1985年中国银行第一张中银卡诞生问世,发展至2020年末,我国在用发卡量已达7.78亿张,发卡银行近200家,人均约0.56张。近40年的发展历程,完全培育了民众的消费习惯与行为。

但200家的发卡机构对比我国4000多家的银行机构总数而言,比例还是很小的。信用卡业务的开办需要一定的资质,并非每家银行都可以开立办理。参考《商业银行信用卡业务监督管理办法》相关规定,发卡行需具备:

1.注册资本为实缴资本,且不低于人民币5 亿元或等值可兑换货币;

2.具备办理零售业务的良好基础,最近3年个人存贷款业务规模和业务结构稳定,个人存贷款业务客户规模和客户结构良好,银行卡业务运行情况良好,身份证件验证系统和征信系统的连接和使用情况良好;

3.具备办理信用卡业务的专业系统,在境内建有发卡业务主机、信用卡业务申请管理系统、信用评估管理系统、信用卡账户管理系统、信用卡交易授权系统、信用卡交易监测和伪冒交易预警系统、信用卡客户服务中心系统、催收业务管理系统等专业化运营基础设施,相关设施通过了必要的安全检测和业务测试,能够保障客户资料和业务数据的完整性和安全性;

4.符合商业银行业务经营总体战略和发展规划,有利于提高总体业务竞争能力,能够根据业务发展实际情况持续开展业务成本计量、业务规模监测和基本盈亏平衡测算等工作。

信用卡业务的便利性以及市场获客效应有目共睹,银行有开办信用卡业务的潜在诉求,搭配营销行为去获得更多潜在客户。

近些年,消费信贷业务发展得如火如荼。中国人民银行数据显示,截至2021年6月末,个人短期消费贷款余额达到8.97万亿元。银行主要通过信用卡及个人消费贷款两种途径发放消费贷款。另外,目前市场消费金融公司共有30多家,截至2020年末,贷款余额达4927.8亿元。在畅通国内消费需求的大环境下,消费潜力进一步释放。互联网科技的发展,使得众多消金公司、金融科技公司参与到消费信贷市场中去。然而缺乏足够的消费场景,使得多数消费贷款(尤其小额千元级的贷款)的支用多数为现金发放,无法精准控制和跟踪贷款用途。

信用卡有消费记录和消费场景,但申办具有门槛。金融科技公司有技术,但是缺场景。两者相结合将更能推动消费金融市场的有序发展,监控风险。

虚拟信用卡的逻辑

简单讲,虚拟信用卡是将信用额度与二类户绑定起来使用:

1.客户申请的是某家银行的二类户账户,通过绑定一类户验身后,二类户具备转账、支付等功能。二类户可以作为支付卡与微信、支付宝绑定,具备消费功能。

2.二类户账户背后绑定一个信用额度(可以是消费金融公司的,互金的,银行的,各类具备信用风险评估与审核能力的出资方或联合方)。该二类户的每一笔绑定消费实际都是作为信用额度下的借据支用。

3.一个客户在一家行可以开立5个二类户账户。因此,本账户可以专户专用,保持零余额,不做存款功能定位使用。

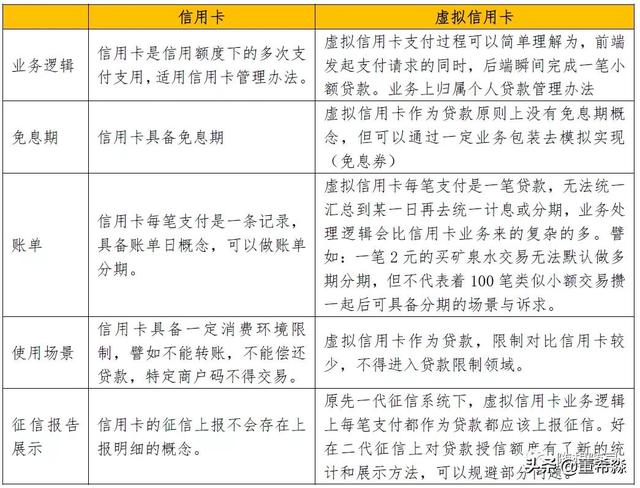

如上,一个具备授信额度,又可以消费支用的虚拟信用卡就诞生了。之所以称为虚拟信用卡,是因为其与信用卡业务还是有区别的。

假设业务在合规前提下设计与开展,开办虚拟信用卡还是有不少好处的:

1.相比现金贷一笔资金的支用、无消费支用跟踪,虚拟信用卡绑定了支付环境,交易更加可控,可分析,有利于提升贷后风险管理与用途监控。同时,虚拟信用卡有了交易环境,贷款就不用一次性全额支用出去,在客户信用资质发生变化时,也方便及时调整额度,有利于控制风险。

2.银行借虚拟信用卡变相进入信用卡业务市场,金融科技公司借虚拟信用卡获得消费场景,各取所需。但逻辑上服务的客群都是在市场上得不到真正信用卡的客群,很好服务了长尾客群,拓展了普惠金融群体、普及了信用社会的理念、培养民众守信的习惯。

与京东白条、花呗的区别

京东白条、花呗也具备类信用卡功能,有免息期、可分期,面上看类似,但这又是另一个业务逻辑。京东本质上是一个大商场,商场内部除了销售自营产品外,也支持第三方商户在内部进行销售。白条可以支付京东平台下的所有产品,即可以支付平台下第三方商户的产品。

免息期是出于京东作为应收账款持有者,作为赊销关系,对消费者结算支付的宽限。因此,初期都以保理公司来设计和运作该项业务,后改由小贷公司。

如若转载,请注明出处:https://www.dasum.com/126817.html