摘要

2022年3月中旬以来,海内外铅价纷纷低位企稳,并表现出反弹回升走势。伦铅较低位最高反弹接近7%,沪铅也自低位回升约3.8%,主力合约触及15495元/吨的位置。近期铅价回升的主要逻辑,在于国内铅锭库存意外出现去化,废电瓶财税新政,叠加疫情阻碍了部分生产运输,铅锭去库幅度明显,推动了铅价格企稳回升。

正文

01

2022年2月,我国国内电解铅产量约为23.79万吨,同比下降5.01%,1-2月铅产量累计同比仅微增0.24%。 2月铅产量出现下滑,主要受到国内春节假期因素影响,多数中小型电解铅企业于假期进入检修或停产状态,造成铅供应端生产能力受限。 进入3月初,电解铅冶炼企业生产逐步恢复,安阳岷山、湖南银星等冶炼厂检修陆续结束,河南秦岭也逐步投入复产。 据调研数据显示,截至3月25日,国内原生铅企业开工率恢复至约56%的水平。

3月中旬,国内原料出现偏紧,叠加上海等多地疫情突然加剧,部分地区生产和运输受到一定阻碍。河南金利、豫光等冶炼厂因原料紧张而出现小幅减产,再生铅企业由于近期出台的财税新政影响,废电瓶市场出现“收货难”的局面,一定程度上是受到税票及疫情的影响,造成部分再生铅炼厂停产,再生铅产量出现下滑,现货市场供应出现偏紧张的状态,甚至出现了与原生铅价格倒挂现象。

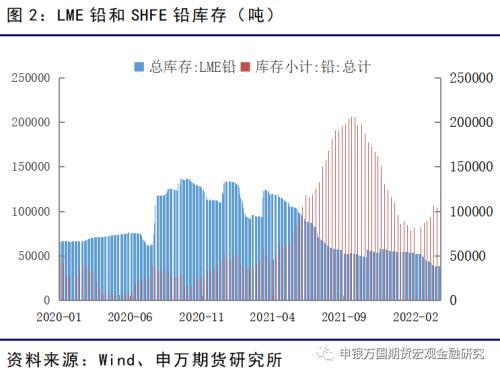

今年铅锭海内外库存依然表现出分化走势,海外铅锭基本仍然延续去库的过程,国内铅锭在节后逐步开始了累积。近期由于物流受疫情影响,各地仓库到货减少,江浙沪地区作为主流消费聚集地,下游铅蓄电池企业更偏向于就近采购,因此华东当地铅锭库存降幅比较明显。部分再生铅企业因废料采购不足,铅锭供应出现下滑,也加剧了市场短期紧张局面。

截至3月25日,国内铅锭社会库存10.98万吨,周度大幅去库10800吨。海外市场LME铅库存约为3.87万吨,已降至近十几年低位水平;上期所铅仓单库存约8.53万吨,近期延续小幅去库状态。因此,海外市场在低库存支撑下,相对国内表现较强,国内由于铅锭转为去库,也支撑近期铅价开启了企稳回升的走势。

02

铅精矿加工费维持低位

2022年一季度加工费整体处于低位水平。 当前国内北方矿山处于季节性生产淡季,叠加环保疫情等阻碍,铅矿供应略显偏紧; 海外矿端供应持续改善,进口矿加工费较去年低位已出现了较明显回升。

2022年3月,国内铅精矿加工费略有企稳回升,进口 TC 报价多在80-90美元/干吨。国产 50% 品位铅精矿主流到厂成交价格在1000-1300元/金属吨。铅矿端偏紧背景下,加工费整体依然维持偏低水平。

铅供需平衡方面。2021年全年铅过剩12.8万吨,供应增量主要来源于再生铅,全年产量达到378万吨,同比增幅接近50%。2022年国内再生铅产能持续扩张态势,预计产量环比将提高30-35万吨至420万吨,预估2022年铅产能过剩达10.5万吨。

2022年一季度,国内再生铅产量释放不足。据统计,1月全国再生铅产量34.65万吨,环比下降6.28%。1-2月份,春节假期叠加天气寒冷,北方地区多数炼厂出现减停产,南方地区再生铅企业于假期期间集中检修。3月中旬,国内原料出现偏紧,叠加多地疫情突然加剧,部分生产和运输受到一定阻碍,甚至出现与原生铅价格倒挂现象。

03 淡季背景之下,价格或再承压

2022年一季度,我国铅主要的下游蓄电池消费整体不及预期。 2月份春节假期期间国内铅酸蓄电池企业开工率下滑较去年同期较大,节后恢复速度相对较慢,电池厂铅锭采购需求动能明显不足。 因此,铅锭在节后出现了一定程度垒库,受益于海外市场汽车蓄电池及储能电池出口订单的拉动,垒库幅度相对不高。

3月末开始,下游铅酸蓄电池消费需求逐步转入淡季阶段。预计蓄电池终端消费进一步走弱,尤其电动自行车蓄电池企业板块,受到国内此次疫情影响会相对明显。电池企业成品库存压力上升,对原材料采购计划或下降。同时,由于华东地区疫情加剧下,江苏个别蓄电池企业出现停产。据SMM调研显示,国内五省铅蓄电池企业综合开工率已下滑至71.97%,铅下游消费进一步受到影响。

小结与展望:

展望后市,2022年二季度是铅下游消费传统淡季。原生铅产量预计保持稳定,再生铅产量在适应政策后或逐步修复,海外市场需求预计也会出现回落。因此,整体上近期铅价在国内去库下带动反弹,但淡季背景下铅锭库存的再度累积,或仍然会继续施压铅价。

风险提示:

1、海外能源危机严重干扰生产端;

2、再生铅产能受到环保疫情等因素干扰。

本文源自申银万国期货

如若转载,请注明出处:https://www.dasum.com/114007.html