6月24日,随着快狗打车联席CEO林凯源敲响港交所的锣声,快狗打车坐实了”同城货运第一股”的名号。

只是伴随着首次开盘的钟声,快狗打车的股价犹如过山车一般,开头响亮,收盘惨淡。首挂上市,快狗打车早盘冲高逾7%,股价达到23.15港元/股,市值一度超过137亿港元。然而不久便回落转跌。截至收盘,快狗打车跌幅超过22.23%,股价跌至16.72港元/股,跌破发行价21.50港元/股,总市值仅有102.9亿港元。

据了解,快狗打车成立于2014年,前身是58速运,隶属于到家集团。2017年,58速运经阿里巴巴牵线与香港货运平台GOGOVAN合并,后正式更名。2018年8月,“58速运“变为”快狗打车“。2020年7月,“GOGOVAN”變更為“GOGOX“。

“快狗打车”和“GOGOX”两大品牌分别在中国大陆和香港及海外市场运营,为大型企业、中小企业及个人用户提供拉货、运输等短途出行及货品运送交易服务。

本次快狗打车IPO筹资约6.71亿港元,其中基石投资者奇瑞认购约3.9亿港元,广发认购约1.1亿港元。快狗打车的公告中显示,扣除本全球发售应付的包销佣金、手续费及估计费用后并假设概无超额配售权获行使后,快狗打车收取的全球发售所得款项净额约为5.67亿港元。

其中,约40%的集资所得将用于扩大用户基础及提升品牌知名度;20%用于开发新服务及产品以增强其变现能力;20%用于在海外市场寻求战略联盟、投资或收购;10%用于提升其技术能力及增强研发能力;10%作营运资金及一般公司用途。

快狗打车CFO胡刚表示,上市意味着公司进入了经济领域标准化程度最高的一个竞技场。之前在产品、供应链在本行业内和竞争对手展开竞争。从今天开始,我们将会是在跨行业可比照的公司阶段性业绩、战略规划和市场洞察、生意预测和把控、资本判断和驾驭、乃至行业起伏和应对等方方面面,和每家上市公司展开角逐。

事实上,招股书显示,快狗打车近些年的负债也处于连年增长的趋势中,这也是其急于上市融资的原因之一。

2018-2020年,其负债总额分别为25.12亿元、26.44亿元和30.11亿元,而到了去年负债总额达到了32.36亿元,同比2020年增长了7.47%,这一负债甚至是去年现金储备的十倍之多。 截至2021年快狗打车总负债达到了32.36亿元,总资产为30.34亿元,如果从资产负债率来计算其达到了106%,已远超70%的安全红线。

公开资料显示,快狗打车创始人陈小华从一间简陋的地下室起家,通过并购GOGOVAN实现快速发展。目前,快狗打车隶最大股东58到家持股比例50.51%,第二大股东是GoGoVan Cayman,持股比例17.58%。淘宝中国持股12.92%,菜鸟持股2.84%。

市场被挤压,拓展海外寻生机

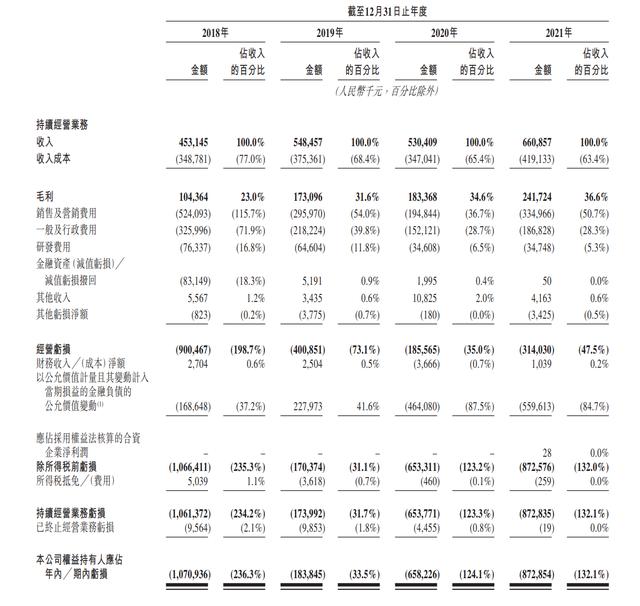

根据快狗打车招股书显示,2018年、2019年、2020年及2021年,快狗打车营收分别为4.53亿元、5.49亿元、5.3亿元、6.61亿元,有缓慢上涨的趋势。同期毛利分别为1.04亿元、1.73亿元、1.83亿元、2.42亿元。毛利率也是连年增长,分别为23.0%、31.6%、34.6%及36.6%。快狗打车表示毛利率增加,主要是由于平台服务的抽佣率提升及为成本控制方面的努力。

但于此相反的是,快狗打车却连年亏损,从未实现盈利。2018年、2019年、2020年及2021年,快狗打车亏损净额分别为10.71亿元、1.84亿元、6.58亿元及8.73亿元。除去2019年,亏损额连年扩大。经调整后净亏损数据也分别为7.84亿元、3.97亿元、1.85亿元及3.11亿元。

这4年来,快狗打车亏损总额达到27.86亿元,调整后总亏损额也在16.77亿元左右。之所以亏损这么多,快狗打车主要是把资金投资大部分被用到销售和营销费用的投入上。

招股书数据显示,2021年快狗打车在销售和营销费用方面投入了3.35亿元,同比增长了71.79%,这一费用占去年总营收的50.7%。 2021年之前,快狗打车在销售和营销费用上的投入同样居高不下。2018-2020年,快狗打车在这部分费用的投入分别为5.24亿元、2.96亿元和1.95亿元,分别占当年总营收的115.7%、54.0%和36.7%。

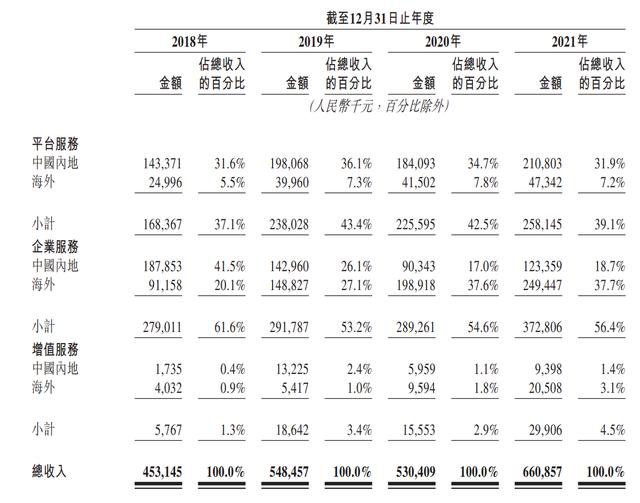

目前,快狗打车主营业务为通过智能线上平台促进及提供同城物流服务,具体包括平台服务、企业服务及增值服务三大类。从营收数据来看,这三大业务经历了2019-2020年的下滑后,在去年实现了小幅的增长。平台服务和企业服务是其主要收入来源,尤其是企业服务收入近三年来一直快狗总营收的“半壁江山”。

2018 年、2019 年、2020 年、2021年,企业服务占总收入的比重分别为 61.6%、53.2%、54.6%、56.4%,平台服务的占比在 30%-40% 左右浮动,增值服务的占比在 1%-3% 左右。

平台服务面向个人客户和中小企业,包括送货、快递和搬家,这一部分的收入来自向司机收取的服务费。2018年、2019年、2020年及2021年,快狗打车平台服务分别达成0.31亿、0.32亿、0.26亿、0.27亿笔托运订单。交易总额分别为30.4亿元、30.07亿元、13.93亿元、23.01亿元。同期内地平台服务每笔订单较以总额分别为94.6元、89.6元、88.0元及79.9元,而海外市场每笔订单的平均交易额达到了109.6元、115.2元、114.4元及112.3元

反观,企业服务面对的是大中小企业,客单价较高,收入来自企业支付的运费。企业服务业务2018年、2019年、2020年及2021年分别达到110万、130万、130万、160万笔托运订单。从中可以看出,快狗打车的平台服务订单由2018年至2021年出现了一定的回落。而企业服务却在稳定增长中。

除此外,快狗打车还通过向司机提供加油站、车辆维修保养中心位置,为购买、租车司机提供折扣等向服务供应商收取佣金。在香港新加坡,快狗打车还通过向司机提供燃卡服务,从司机向快狗打车支付的与快狗打车向燃料公司支付的燃卡差额中赚取服务费

持续巨额亏损,无论是资本市场还是行业占位,快狗打车面临的压力可想而知。据资料显示,截至2021年底中国同城货运市场规模约1.3万亿元人民币,预计2025年可以突破2万亿元。只是在这广阔的市场中,快狗打车不仅没赚到钱,市场份额也被严重挤压。

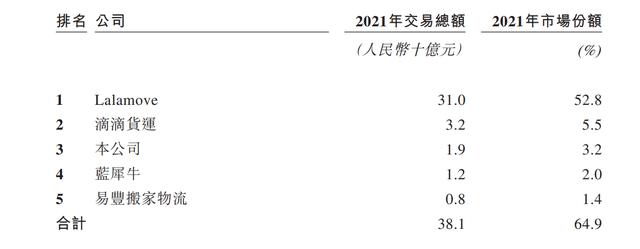

内地在线同城物流市场呈现出高度集中的态势,按照截至2021年的交易总额计算,货拉拉以52.8%的市场份额稳居行业第一,才成立2年的滴滴货运也超过快狗打车,以5.5%的市场份额位列行业第二。而快狗打车排名第三,市场份额仅有3.2%,与货拉拉的市场份额相差近50%,与滴滴货运相差2.3%。

在货拉拉与滴滴货运的夹击下,快狗打车近几年国内业务营收增速放缓。为了扩大增收,这迫使快狗打车依赖海外业务,并实现了快速增长——2018年、2019年、2020年及2021年,快狗打车海外业务产生的收入占总收入的26.5%、35.4%、47.1%及48.0%,对收入贡献逐步加大。值得一提的是,2021年企业服务的海外收入甚至占到快狗打车总收入的37.7%。

想要缩短与货拉拉、滴滴货运的距离,快狗打车还有很长一段路要走。

高抽佣带来收入上涨,但活跃度下降

近年来,快狗打车司机抽佣比例不断上升,引发不少争议。

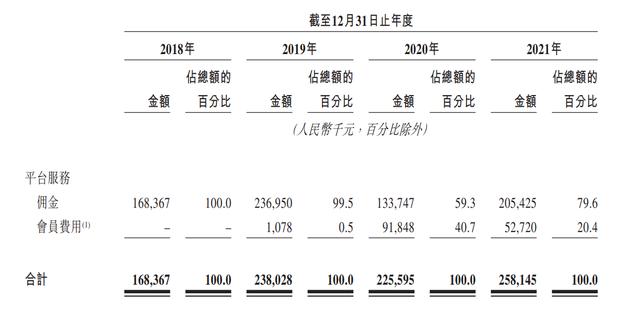

快狗打车平台服务的收入主要来自佣金或会员费用,就是通过司机使用快狗打车平台为托运人提供服务,向司机以佣金和会员的形时收取相关服务费,而这个佣金来自于托运人支付的金额与司机赚取金额之间的差额为主。2019年4月开始,快狗打车在内地施行会员计划。订购会员期内,针对司机的会员级别可以免除部分或全部佣金。

据快狗打车招股书显示,截至2018年、2019年、2020年及2021年12月31日,快狗打车分别拥有130万、300万、420万、520万名注册司机,1450万、1980万、2400万、2760万注册托运人,完成了3240万、3340万、2710万、2840万笔托运订单,由此产生的交易额分别达到33.56亿元、33.13亿元、26.94亿元、26.67亿元。

于此同时,2018年至2021年快狗打车内地市场平台抽佣比例也在逐年上涨,分别为5.8%、8.2%、9.8%和12.0%;净抽佣率分别为1.9%、6.6%、8.3%和2.6%,平均抽佣率连续四年呈走高态势,净抽佣率在2021年出现下降,这主要是中国交通部对于同城货运平台抽佣问题进行了限制。

而海外市场没有这方面限制,平均抽佣率也从4.5%上涨至9.2%,有全职司机在社交平台反映,平台抽佣加上第三方车队抽佣比例近20%。

财报显示,2018年至2021年公司的收入由4.53亿元增加至6.61亿元,与佣金抽成比例提升有着密切关系。快狗打车对此认为,在业绩纪录期,中国内地及海外市场平台服务的平均抽佣率一直呈上升趋势,表明其定价能力增强。

但是高抽佣带来的结果是快狗打车的活跃度下降。2018年至2021年,托运人平均月活跃用户数从86.9万下降至59.4万;平台托运订单数从3133万单下降至2840万单;2021年平台上月活跃司机数降至21.35万名。

这导致,从2020年至2021年,快狗打车会员费产生的收入占平台服务产生的总收入呈下降趋势,从40.7%降至20.4%。2019年、2020年及2021年,快狗打车的会员费在398元至498元、80元至1797元、80元至2079元之间。可见其会员费并不便宜。这或许也与其2021年实施的车队运营商战略计划有关,该计划注册的优质司机不能加入会员计划。

对于同城货运平台抽佣问题,中国交通部通过出台相关规定来进行限制。今年1月,交通运输部对满帮、货拉拉、滴滴货运、快狗打车4家公司进行约谈,指出货车司机集中反映互联网道路货运平台随意调整计价规则、上涨会员费,诱导恶性低价竞争,超限超载非法运输等问题。

目前,相关法规政策也在规范同城物流供应商提供服务的标准,对线上平台的货运服务、线上物流平台、司机资质及提供物流服务的平台做出明确规定,快狗打车等平台的发展将受到更加严格的管理。

快狗打车CEO何松表示,快狗打车上市像战场上的旗帜,可能没有实际作用,但代表了一个方向。我们一直提倡保护劳动者,让司机收入稳定,希望同行者变得更多。

在这场万亿市场蛋糕的分食中,快狗打车还在大力布局新能源车。据了解,2018年到2021年,快狗打车平台在中国内地的新能源车完单量占比分别是2.3%、6.1%、13.4%及30.4%。仅在深圳地区,平台新能源汽车完成的订单比例就从2021年1月的54.7%升至2021年7月的81.1%。

根据弗若斯特沙利文的资料显示,中国内地同城物流市场规模从2017年的8931亿元增长至2021年的13199亿元,复合增长率达到10.3%,预计2026年将增至2.3万亿元,2022年至2026年年复合增长率达到11.3%。在激烈的竞争中,快狗打车能否依靠布局新能源抢占未来先机,拉近与行业龙头的距离,需要市场给出答案。

(本文首发钛媒体APP,作者|杨秀娟,编辑|天鹏)

如若转载,请注明出处:https://www.dasum.com/111873.html