现金流量表作为财务报告的内容之一,企业财务人员以及会计师事务所的会计师应需掌握该表的编制方法。

实际工作上,有很多人不了解现金流量表补充资料各项目的内在逻辑,不懂得怎样编制该表,但是不是不理解该表的逻辑就不能编制呢?其实也不尽然,如果掌握好下列方法,也能快速编制好现金流量表补充资料:

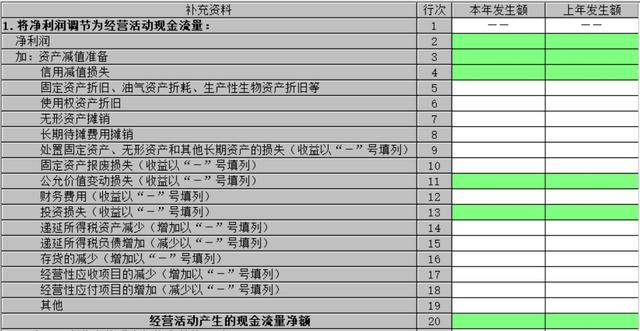

1、净利润:根据利润表净利润数填列。

2、资产减值准备: 根据利润表资产减值损失(反方向)填列。

3、信用减值损失:根据利润表信用减值损失(反方向)填列。

4、固定资产折旧(油气资产折耗、生产性生物资产折旧等):固定资产折旧为当期计提的折旧金额,根据累计折旧贷方发生额分析填列。(注意是否有资本化的折旧,若有,需要扣除)

5、无形资产摊销:无形资产摊销为当期实际摊销的金额,根据累计摊销贷方发生额分析填列。(注意是否有资本化的摊销,若有,需要扣除)

6、长期待摊费用摊销:长期待摊费用摊销为本期摊销的长期待摊费用,根据长期待摊费用贷方发生额分析填列。

7、处置固定资产、无形资产和其他长期资产的损失: 根据利润表资产处置收益(反方向)填列。

8、固定资产报废损失:根据固定资产报废利得填列(营业外支出的固定资产报废-营业外收入的固定资产报废)。

9、公允价值变动损失(收益以“-”号填列):根据利润表公允价值变动损失(反方向)填列。

10、财务费用=利息支出-应收票据的贴现利息。

11、投资损失(减:收益) :根据利润表投资收益(反方向)填列。

12递延所得税资产的减少=递延所得税资产(期初数-期末数)。

13、递延所得税负债的增加=递延所得税负债(期末数-期初数)。

14、存货的减少 =存货(期初数-期末数)。

15、经营性应收项目的减少 =应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付款项(期初数-期末数)+其他应收款(期初数-期末数)。

(注意预付款款项是否有预付工程款、设备款等属于投资活动方面的项目,若有,需要扣除)

16、经营性应付项目的增加 =根据经营活动产生的现金流量净额-(上述1+15项合计数)。

如若转载,请注明出处:https://www.dasum.com/98177.html