一公司,成立于2019年4月,截止2022年5月份,因营业时间不长,在职人员目前只有44人,2021年销售收入24,754,461.3元。日前,其财务人员根据“财政部 税务总局公告2022年第14号”申请了一次性退还存量留抵税额,税局以企业标准未满足小型企业退回了退税申请。

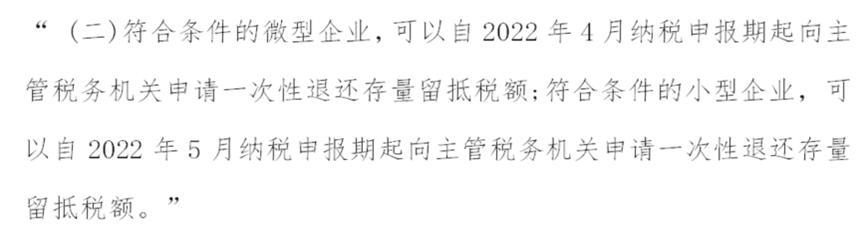

根据财政部 “税务总局公告2022年第14号”第一项第(二)条:

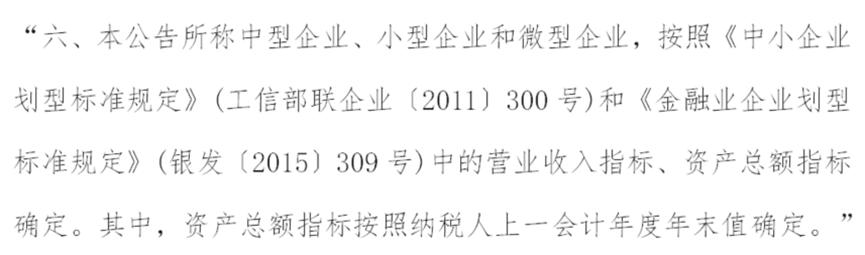

同时公告第六项指出:

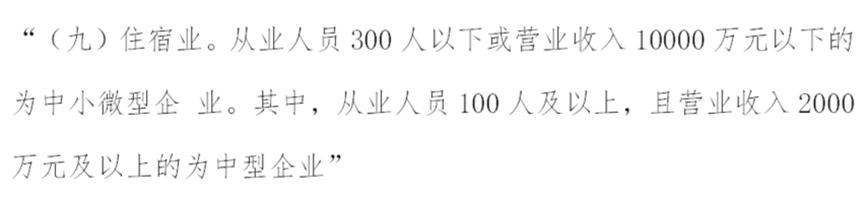

根据《中小企业划型标准规定》(工信部联企业〔2011〕300号),住宿业划型标准为:

该公司目前从业人员44人,达不到中型企业标准,只有收入符合中型企业标准,“工信部联企业〔2011〕300号”指出,只有收入和从业人员同时满足要求才能认定为中型企业,所以认为该公司目前不符合中型企业标准,符合“财政部 税务总局公告2022年第14号”文中提到的小型企业标准,满足一次性退还存量留抵税条件。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.dasum.com/96790.html

如若转载,请注明出处:https://www.dasum.com/96790.html