十年前,2012年银行的五年期定期利率是多少呢?那个时候每家银行都采用人行基准利率,城乡居民及单位五年定期存款利率为5.50% 。同期的保险利率是多少呢?结算利率超过4.0%的万能险占比较小,最高结算水平的记录是5.25%,而一些结算利率较低的万能险结算利率仅为2.5%,相差近一倍,所以在已过去的十多年前,万能的保险的优势特别小。

这种环境里你不难会发现:1、做保险的人从来不谈保险收益,他们会告诉你,保险不讲收益哦,讲的是安全性,讲理念,从而忽略收益。2、保险公司非常能够赚钱,客户花钱买了保险,保险公司一样的把钱存到银行里享受大额存单有利差,按现在人说的躺着赚。对于消费者国训唯一的好处在于呢,起码保险是一个安全品类,所以能够帮你把钱留下来,仅此而已。

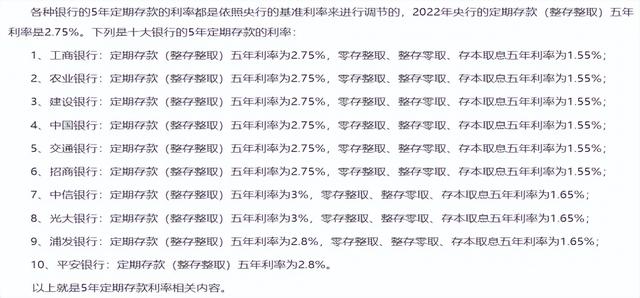

十年后的今天,发生了颠覆性的改变,银行的五年期的这个利率基本上就是3%左右,很少能达到4%。

今天的大多数保险产品的收益从2.5%的收益上限变成了3.5%年化,甚至还有利率在4.025%或者现行利率5%的年金,作为一个稳定的长期的一个储蓄产品,保险的利率变得非常有竞争力,因为大多数保险产品是锁定利率,是具备能够作为这种长期资本投资的。

由于市场、由于疫情导致现在经济显著下行、政策宽松加大,利率下行已成大势所趋,长期下行的利率会使投资者的理财收益率增长更加缓慢。这种风险,谁都避免不了。

正因为如此,保险作为一个金融投资理财工具,它的优势渐显,因此年金产品和增额终身寿才是现在作为家庭配置的底层越来越被大家视为的重要的资产配置。

金融产品除了要考察合规和安全性,最重要的还要考察产品的价格和收益。例如:购买养老类型保险或终身寿险,除了它们自身存在的意义,例如强制储蓄、风险转移、财富传承等的作用,还有一点就是必须考虑它的利率即收益。这些都是大家购买它的要考虑的因素。

在这类产品中,我们不难发现很多销售人员者会谈到固定收益率、现行利率、分红等类内容。这些是与什么有关呢?

一般来说,固定收益率是一个固定不变的利率,投资者可以不用担心自己的收益会受到公司经营业绩不佳的影响,很多公司都会白纸黑字的列入协议中。

保险产品的分红跟保险公司的实际经营成果有关,分红型保险保单持有人能享受到保险公司分红类保险经营成果优于定价假设盈余部分的一定比例红利,一般是盈余的70%,保险公司会在每个会计年度结束后计算并将红利分配给客户。

同样现行利率很大原因取决于公司的投资盈利能力。

在市场经营中我们不难发现保险公司也会发生亏损,#正常的。这与政策、市场行情等都有着密切的关系,现在很少有躺着赚钱的空间了,所以现在这个时候更加考验保险公司的前瞻性和投资能力。

作为消费者就应该利用保险公司提供的这种契约型服务的产品,首先锁定收益,如果能再考察他的投资能力就更好了。

学会利用金融工具来为我们自己做风险隔离和财务安排是当代人应该掌握的。

如若转载,请注明出处:https://www.dasum.com/73911.html