记者|刘吉洪

图片|网络

4亿多剁手族迎来消费回潮,这些国货在东南亚卖爆了、防范型消费兴起,中国泡面火到东南亚、产业带加持,中国创业者打开东南亚市场………

今年以来,上述声音不断在国人的耳边响起,随着东南亚多个行业迎来消费增长的新气象,不少中国商家把握市场风潮,借助Lazada等电商平台,找寻到了属于自己的跨境生意蓝海。

疫情之后,东南亚经济仍将健康平稳发展,预计2020年至2027年期间继续以8%的年复合增长率增长。

欧睿咨询的报告显示,东南亚消费者收入正不断增长,2016年至2025年,东南亚地区将有3700万户家庭加入中产阶级收入行列(年可支配收入在5000美元至35000美元之间)。

那么,在东南亚这个越来越被重视的消费市场,对中国企业或卖家,尤其是电商来说,蕴藏有什么商机呢?

疫情后东南亚经济走势强劲

2020年开始,疫情无疑对各地区的经济发展造成重创。尽管面临着疫情的挑战,东南亚的经济形势将保持健康平稳发展,预计2020年至2027年期间继续以8%的年复合增长率增长。6月28日欧睿继“走进非洲”之后举办了出海活动第二期“走进东南亚”线上研讨会,为出海企业带来了满满干货,深入分析了东南亚的机遇与挑战。

来源:欧睿咨询

东南亚消费行业现状

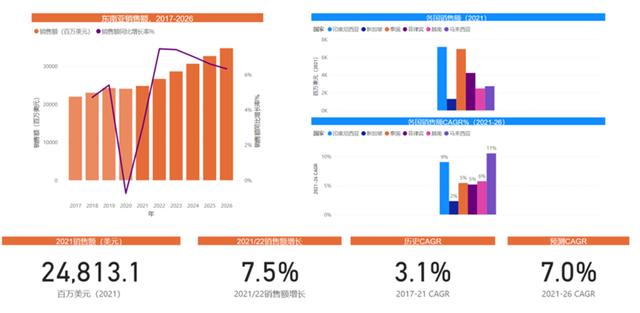

一、包装食品。根据欧睿咨询的数据,2021年东南亚的包装食品达到940亿美元以上。在2021年至2026年,由于产品创新和消费习惯,包装食品将显示出4%的销售额增长。由于人口众多,印尼是包装食品的领先市场,但凭借大量年轻人口和新产品创新,越南将是未来5年内增长最快的市场。

来源:欧睿咨询

欧睿咨询表示,在包装食品的子品类中,主食在2021年占到三分之一左右。由于疫情带来的家庭消费习惯将会持续,烹饪配料和主食预计将成未来增长推手。

疫情趋于平稳,但不知不觉间,线上囤货的“防范型消费”已经成了东南亚人生活方式的一部分,带出新的热潮。这不仅仅是鑫泊源感受到的变化,据Lazada市场数据,平台主食及烹饪必需品类目涨势明显,近半年增长92%。

在这一趋势下,价廉物美的干货、即食产品等迎来增长期,也带动不少中国传统食品出海,如螺蛳粉、白灼汁调味品、腊八蒜、咸蛋黄等。

在网购过程中,东南亚消费者倾向于2-3件的多件多折“小规模囤货式”购买。Lazada 今年3月公布的消费者调研数据显示,45%的消费者表示选择网上购物的最主要原因是价格低廉,多件多折以及团购等模式为销量增长按下加速按钮。

主要分类产品看,欧睿咨询表示:

零食整体年复合增长率预计为3.5%。当地竞争企业较分散,发展空间巨大。未来功能性、健康零食和居家零食是发展趋势,但企业需注意价格仍是关键。

乳制品保持以往的强劲增长,2021年至2026年,预测CAGR为5%。其中饮用乳制品占零售额一半以上。健康产品为行业趋势,如植物性替代产品、免疫健康功能产品(益生菌、omegas)等。

烘焙食品预计以2.6% CAGR 增长,其中面包是最大和未来增速最快的子品类。东南亚市场中,该行业前五大企业整体市场占比不到30%,出海企业在此大有可为。未来线上服务、健康原料和可持续产品是三大发展趋势。

除了“食”,在“住”上,“防范型消费”的效应也在凸显。家庭厨房、家庭健身房、家庭游戏室、家庭办公等一系列新的“多元化家居”的生活方式消费,让一些往常较冷门的家居产品的需求激增。对于消费者来说,一方面可从长远考虑节省开支,一方面让居家生活更精致化,以提升长时间居家的生活舒适和精致度。

今年1月至4月,家庭厨房类家具产品消费在Lazada平台销量同比去年增长60%,家庭娱乐游戏类家具产品同比增长50%,家庭办公类家具产品也在热销,如人体工学办公椅、简易升降桌等改善居家办公环境产品正在成为类目消费主流。

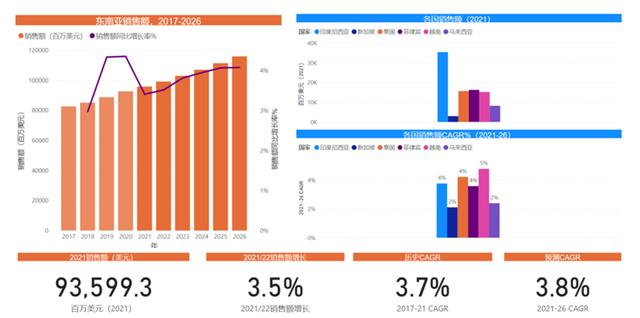

二、鞋服行业。欧睿咨询报告显示,东南亚的服装和鞋类市场从2017年到2021年的销售额复合增长率为-4%,在2021年达到超过接近410亿美元。2021年至2026年,该行业将以9% CAGR 的强劲增长。印尼和菲律宾是最大的两个市场,而马来西亚尽管基数相对较小,但预计增长最快。东南亚的服鞋业中前5名企业仅占近10%的市场份额,迅销公司凭借其品牌优衣库处于领先地位。

在服饰需求上,户外运动类服装销售也在回暖。据Lazada数据统计,近期,泳衣类目增长遥遥领先大盘,尤其越南、菲律宾、新加坡等地增长增长较快。相比去年双12期间,越南泳衣类目今年“327”Lazada生日大促的成交额增长超过了900%,成为比室内瑜伽服增长更快的类目。

主要分类产品看,欧睿咨询指出:

男装女装:因疫情而受到严重影响,消费者购买服装的需求大幅下降,如今复苏仍然缓慢,预计2024-26年全面复苏。疫情下长期的混合办公模式带来休闲和运动休闲服装的需求增长,是未来男装女装增长的主要动力。各品牌也积极响应这一趋势。例如,优衣库推出的 Ultra Strech 休闲系列。

童装虽然也受到了巨大的疫情冲击,但因为孩子成长过程中衣服需要频繁更换,下降没有那么严重。虽然出生率的下降会是潜在挑战,但孩子少也意味着父母会有相对更多的钱花在已有的孩子身上。

服饰人物联名和可持续性是两大发展趋势。各大品牌不断推出新人物角色的联名系列,比如 H&M 的哈利·波特系列2021年在菲律宾等市场相当受欢迎。可持续也正在进入童装领域。泰国的高端童装品牌 Enfant 提供由100%有机棉制成的绿色标签产品,声称生产过程中无有害的化学品和农药,对家长们很有吸引力。

三、零售卫生用品。2017年至2021年,东南亚的零售卫生用品保持了5.7%的销售额复合增长率。2021年至2026年,随着经济复苏、消费能力提高和创新产品推出,零售卫生用品的销售额将以超过8%的 CAGR 增长。鉴于该地区零售卫生用品的人均消费水平较低,市场渗透率也带来增长机会。印尼将成为增长最快的市场,其次是越南。东南亚的零售卫生状况相对饱和,尤妮佳、金佰利等前5大企业占了近81%的市场份额。

来源:欧睿咨询

零售成人失禁用品:随着消费者意识不断提高、老年人口不断增加,加上渗透率低增长潜力大,预计会有很好的增长。企业也通过明星代言方式打破社会禁忌,减少产品污名。

女性卫生用品:女性可支配收入的提高,教育水平的改善,加上非营利机构和品牌为女性健康和卫生问题所做的教育努力,将有助于未来零售增长。

尿布/纸尿裤:由于该地区的人均消费水平仍然很低,而且有大量未开发的消费群体,所以仍有很多机会实现进一步渗透。 然而,虽然增值产品和纸尿裤在高端市场的创新可以帮助销售增长,但低价策略依然重要。

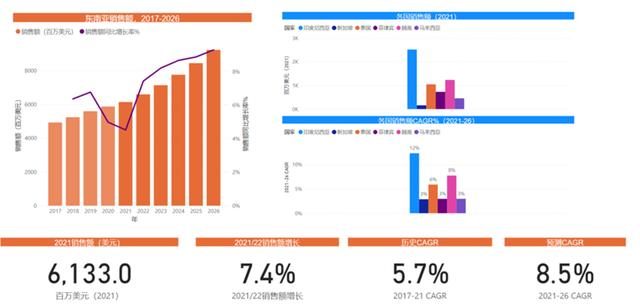

四、美容与个人护理。2017年至2021年,东南亚的美容和个人护理的销售额为240亿,印尼为体量最大的市场。2021年至2026年,该行业将以7%的 CAGR 强劲增长。对皮肤健康的关注以及彩妆会是复苏的主要驱动力。

皮肤护理是最大的子品类,占整体美容和个人护理零售额三分之一以上。而在未来5年的预测中,男士产品和彩妆是增速最高的两个品类。

来源:欧睿咨询

皮肤护理:随着消费者对皮肤健康的关注上升,再加上护肤流程不断丰富,该品类在未来五年将有良好的表现。东南亚消费者注重皮肤的光泽、美白和健康,并且对药妆的兴趣越发浓厚,会积极寻求那些满足其特定需求的成分。企业于是推出了不同的产品来积极响应这些需求,如泰国的 Rojukiss 推出 Rojukiss Wonder 穿心莲草药去痤疮精华(含80%的 PCA 锌)。

彩妆:由于社交活动受限和戴口罩,彩妆产品受到了不利的影响。未来5年,由于戴口罩和混合的工作模式会持续,所以恢复速度并不快。与此同时,一些消费者也在减少化妆品的总体使用频率或化妆步骤。所以,预计在市场上会涌现出更多的多功能且高性价比的产品。比如,具有润唇功能的唇部彩妆,像Dior的Addict 亮彩唇膏等。电商、直播和数字化工具会对复苏有积极影响。

东南亚消费者的四大特征

根据欧睿咨询的报告,东南亚的消费者具有以下四大特征:

1、收入不断增长:尽管2020年疫情导致了经济放缓,但2016年至2025年,东南亚地区将有3700万户家庭加入中产阶级收入行列。(年可支配收入在5000美元至35000美元之间)

2、精通数字技术:智能手机是电商蓬勃发展的重要基础。在东南亚,除了缅甸(2027年到53.5%),其他所有国家到2027年将达到95%及以上的家庭至少拥有一部智能手机的水平。

3、逐渐老龄化:东南亚拥有大量的年轻且需求旺盛的消费者,但随着未来新生儿数量的减少,中位年龄将继续上升。新加坡的中位年龄将在2040年达到54岁,为该地区最高。该国也将经历12年最快增长的社会老龄化(2016年的41.8岁到2040年的54岁)。

4、农村人口比例高:东南亚将有近3亿人口在农村地区。虽然每个国家的农村人口数量都在稳步下降,但农村人口的比例仍然很高,柬埔寨65%,缅甸59%。

东南亚电子商务的三大趋势

新机会不断涌现的后疫情时代市场,商家对于2022的东南亚市场给予了乐观的预期,东南亚对于跨境商家而言,是一个区别于欧美、蓬勃发展且富有潜力的市场。而今年,也正是后疫情下的提速、爆发之年。

据统计,2021年东南亚上网人群增加了4000万,达到4.4亿规模,73%以上消费者已将网购视为日常生活的一部分,预计到2025年,总体上网人群规模将达到4.8亿,支撑起规模880亿美元的电子商务市场。

趋势一:个性化消费。东南亚领先的电子商务平台shopee平台上的消费者行为表明,在过去的五年里,该平台的主要网上购物力量逐渐从年轻女性渗透到全民。与此同时,宅经济加速了个性化消费趋势,2020年东南亚消费者平均网上购物类别较上年增长了40%。

趋势二:在线社交网络。Shopee平台上的消费者行为表明,技术迭代和消费习惯的变化使得网上购物不再是一种简单的交易行为。目前,东南亚市场的消费者热爱社交网络,期待内容化、互动化的网上购物体验。

趋势三:体验整合、订单支付方便、安全、高效、保证是东南亚消费者对在线体验的核心需求。shopee将继续加强以供应、支付和物流为重点的区域电子商务生态建设,以满足东南亚消费者对网上购物体验整合的需求,帮助东南亚数字经济的长期发展。

如若转载,请注明出处:https://www.dasum.com/222485.html