经常有一些同学问我,

“天马,我现在没什么钱,要怎么理财呢?”

我们来看个公式啊:

理财赚的钱=本金*收益率

收益率基本是固定的,不会很高。

长期看,收益率能达到年化10%,就已经很不错了。

所以要增加理财赚的钱,最重要的是增加本金。

增加本金的方法也很简单,先涨工资,再攒钱。

一、我们先说说如何涨工资

想要在工资上有和老板议价权,需要看一下你现在的工作,是在什么类型的岗位。

一家公司的岗位很多,总的来说,可以分为:成本部门和收入部门。

成本部门,就是公司要花钱养着的部门,比如研发,产品,IT,行政,人力,法务,财务,等等。

而收入部门,是指可以帮公司拿到订单,帮公司赚钱的部门。比如销售、营销、渠道管理部,等等。

在《财务自由需要多少钱》这期视频里面,我们提过,工作中要想获得主动权,要么把握产品端,要么把握客户端。

产品端,就是指成本部门里面的研发和产品部门。

当然,产品端也不光是做编程的,在一家米其林餐厅,大厨就是产品端;在一家律师事务所,律师就是产品端。

总的来说,能给客户提供最终产品或者服务的人,就是产品端。

客户端,一般是指收入部门里面的销售这样的岗位。

这两个岗位对公司的议价能力较高,尽量做这种岗位。

有同学说,我现在的岗位,既不是产品端,也没有抓住客户端。

那你要提高警惕了,在现如今这个AI时代,有一些岗位是特别容易被替代的:

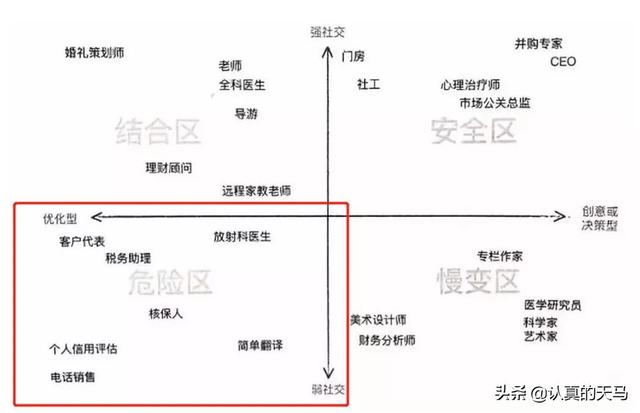

李开复老师在他的《AI未来》这本书中,给出一个比较直观的分类方法。

可以根据工作是否要经常面对面和人打交道,以及工作内容是否需要经常创新来划分四个象限:

位于左下角的,就是既跟人很少打交道,同时也不需要什么创新的工作,比较典型的就是电话转接员、简单翻译啊,这样的工作就非常危险,很容易被替代。

大家现在应该已经感受到了,很多推销电话,都是AI自动打过来的了。

这些处于危险区的工作,有些之所以还存在,仅仅是因为现在AI产品的价格比人工成本要高。

一旦人工成本大于AI产品的价格,企业就会毫不犹豫的切换到AI系统上,因此这种岗位是很难涨薪的。

如果你现在刚好正在从事危险区的工作岗位,强烈建议你未雨绸缪,仔细考虑要不要换工作。

其实换工作也不是很复杂,也是有成熟的方法论的。

十字真言,叫:

换行不换岗,换岗不换行。

举个栗子,比方说你现在是在公司中做的是电话销售,那可以在公司内部去争取外部销售的岗位,因为外部销售是线下接触人,是把握客户端的。

如果公司内部不给你调岗,也没关系,可以去应聘同行业其他公司的外部销售岗位。

等你在外部销售的新岗位做出成绩了,就可以考虑跨行业应聘其他高薪行业的外部销售岗位。

就是这么个流程。

虽然我平时主要是做理财科普的,但是,我必须向大家强调,绝大多数人的第一桶金都是通过工作得来的。

而工作这件事,努力很重要,但选择更加重要。

如果你现在的工作很不称心,千万不要一上来就把所有希望都压在投资上。

先通过换工作把工资涨起来再说。

假如你现在的工资已经涨起来了,那么……

二、我们进入第二步,攒钱

对于大部分人来说,攒钱是很难的。

特别是刚毕业的同学,开始工作了,手上有点可花的钱了,

花钱,既是享受,也是解压。

憋着不买,是很痛苦的。

所以,你要给攒钱这个事找个动力,有了动力会容易很多。

比方说,你可以许个小愿望:

我想从随便买买买,变成买一个名牌包、或者买台游戏本、买个单反……这种“大件”;

再比方说,许些中型愿望,想买辆车,想给孩子存学费;

再再比方说,许些大型愿望,我要提前退休,我要给自己存退休金。

想想攒下钱之后,就能实现的这些事,这是多么美好的未来。

在未来,那眼下攒钱这个事,就没那么痛苦了。

许下愿望之后,就能开始攒钱了吗?

并不是滴。

大部分同学对攒钱都有个错误认知:先花钱,花完剩下的钱,再攒起来;

简化成公式,就是:收入 – 支出 = 储蓄;

收入是确定的,支出却不是固定的,这个月一不小心花多了,那钱就攒不下来了。

正确的做法是,先规划要攒多少钱,剩下的才是可以花的。

简化成公式,就是:收入 – 储蓄 = 支出。

也就是工资一发到手,先把要存的存了,剩下的才是能花的。

介绍三个小工具,帮助强制存钱哈。

第一个工具叫,蚂蚁星愿。

这是某宝的一个功能。

你可以设定攒钱目标,是每周攒还是每个月攒,攒多少?

设完之后,就每个月会从设定的银行卡自动扣钱存入。

但这笔资金是被冻结的,在没攒到你的目标之前,没办法直接用。

绝对的强制存钱。

比如,有个同学许的愿望是“来趟说走就走的旅行”,默认的是每周攒50元,目标是1000元,过20周,钱就攒到了,就可以解冻了。

这个图右上角也可以自定义星愿。

第二个工具叫,笔笔攒。

这也是某宝上一个功能。

每次付钱,都会给你自动冻结一笔钱。

攒入的金额,你可以自行设定。

攒入的钱也会被锁定,赚取收益。

冻结的资金,随时可解冻。

我当初想试一下这个功能,设定每次消费攒2.88元,3个月过去,不知不觉已经攒了一千多。

上面这种强制攒钱的方式,适合大多数刚开始工作,收入不多的同学。

通过攒小钱,积少成多,攒下一笔钱,实现自己的一些小愿望。

第三种工具,叫52周存钱法

这个方法是一种阶梯式存钱法。

一年刚好52周,每周递存一定的金额,存满52周。

通过阶梯式存钱法,既能让自己存下来比较多的钱,又不会造成太大的压力。

举个例子,我设定每周递存10元,从10元起存:

第一周存10元,第二周存20元,第3周存30元,一直到第52周存520元。

这样一年下来会有:10+20+30+40+50+……+520=13780

起始金额虽然只有10元,一年下来却能存下13780元,这就是滚雪球的力量。

有兴趣尝试52周存钱法的同学,可以用excel做一个52周存钱挑战表。

大概跟下图这样的:

表格做完后,你就可以开启自己的52周存钱挑战计划,每存一笔,记录日期,在“完成”栏里打个√,打个卡。

这个方法前期比较好执行,毕竟10块20块钱的轻轻松松。

但是到后期每周存几百块钱的时候,执行起来还是有点儿压力的。

如果觉得有难度的可以适当降低一下标准,比如存到26周就重新开始,进行下一轮。

这个方法,适合收入还可以,但一直存不下钱的同学。

它可以逐渐培养你存钱的习惯,循序渐进。

一上来就让你一个星期存500可能存不下来,但是第一周存10块,第二周存20,慢慢养成习惯。

一年之后,让你一周存500,就能存下来了。

因为那时候你已经变得很“扣”了,哈哈哈哈~

好,经过艰苦卓绝的斗争,我们攒下钱了。

三、有本金了,终于可以开始投资了。

投资方法可以分为两种,一种是高风险的,一种低风险的。

先说高风险的——基金定投。

基金定投,这块是我天天在和大家聊的,也是我觉得最适合小白的理财入门方法。

基金定投的预期收益比较高。

要做基金定投,需要学的东西比较多。

当然,基金定投也有不好的地方。

就是基金定投,要承担基金净值波动的风险。

对于股票类基金来说,虽然长期看它是上涨的,但在短时间内,突然跌个20%-30%,是非常正常的。

再好的股票基金,也有跌的时候,没有任何一个股票类基金是只涨不跌的。

所以参与基金定投的同学,得是对短时间的下跌有承受能力的。

那有同学说了,我就是对下跌比较恐惧,承受不了。

或者我这笔钱是用来养老的,我一点都不希望它有下跌的时候。

怎么办呢?

也有办法。

我们再说说低风险的投资品种——储蓄险。

储蓄险这个投资品种的特点就是:

无论股票市场怎么波动,储蓄保险都能给你带来固定利率的回报,像银行存款一样稳。

储蓄险的品种很多,比如说固定发钱的年金险,又或者是有理财功能的增额寿险,好多品种。

储蓄险产品太多,注意事项也很多,一定要甄别选择最匹配自己真实需求的。

如若转载,请注明出处:https://www.dasum.com/151050.html