对于中小微企业财务报表数据的“三剑客”——资产负债表、利润表、现金流量表,在评估企业的资质能力与风险程度等方面,都发挥着非常重要的作用。作为企业财务数据最基础的三个报表,每一类报表的数据指标信息,都从不同维度客观地反映了企业的不同能力,如资产负债表侧重描述企业的偿债能力,利润表侧重描述企业的盈利能力,现金流量表侧重描述企业的运营能力等。通过最终将各类报表的指标信息进行汇总,可以综合评估出企业的当前整体实力与后期发展能力,这对金融机构在开展企业信贷业务流程中,有非常有效的信息参考价值。

本文将围绕中小微企业财务报表解析的系列文章,来介绍企业财务报表体系的另一个“剑客”——利润表,具体内容将通过企业利润表的实际样例,来具体分析关于利润财务指标的加工逻辑,并对各指标的财务含义与业务应用进行解读。

企业的利润表,是反映企业在一定时期内实际经营成果的报表,全面反映了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。因此,在实际业务场景中,利润表也被称为损益表或收益表,直接体现了企业的盈收情况。

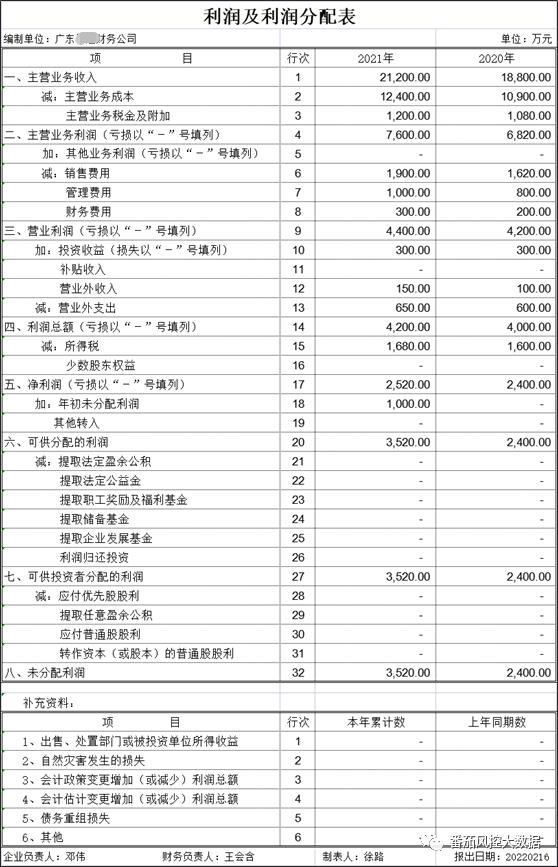

某企业的“利润表”实际样例,具体如图1所示,现通过表中的财务数据信息,来解析挖掘某些在实际业务场景中有着重要分析价值的指标,以满足对企业财务状况与风险程度的综合评估需求。企业利润表涉及的相关财务评估指标有很多,常见的有已获利息倍数、营业利润率、营业净利率、销售毛利率、成本费用利润率、总资产报酬率、净资产收益率、营业收入增长率、营业利润增长率等,这些指标都可以有效地评估企业在盈利能力方面的好坏程度,同时也能进一步反映出企业的运营能力与发展能力等信息。在实际业务场景中,往往是需要将以上多个财务指标来进行综合分析,这样对于评估企业的盈利能力和偿债能力更为有效且全面,同时更符合企业的实际业务情况。

编辑

添加图片注释,不超过 140 字(可选)

图1 企业利润表

在利润表中,本次我们将跟大家深度解读以下9指标维度,分别是:

1、已获利息倍数

2、营业利润率

3、营业净利率

4、销售毛利率

5、成本费用利润率

6、总资产报酬率

7、净资产收益率

8、营业收入增长率

9、营业利润增长率

这些指标可以很直观地反映出企业的盈利情况,对于评估企业的风险程度非常重要。以下为详细内容:

1、已获利息倍数

已获利息倍数,是指企业息税前利润相对于所需支付债务利息的倍数,可用来分析公司在一定盈利水平下支付债务利息的能力,重点衡量的是企业长期偿债能力。

已获利息倍数的具体计算公式如下:

已获利息倍数=息税前利润总额/利息支出

其中,息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出。

一般情况下,企业的已获利息倍数越大,说明企业的长期偿债能力越强。从指标在行业应用角度分析,已获利息倍数等于3时比较合适,而且从长期分析指标至少应大于1,才可以满足企业正常经营的实际体现。当已获利息倍数结果为负值时,则指标在业务中没有任何意义。

结合图1利润表的信息,可以直接获取企业在“本期”与“上期”时点的“利润总额”、“利息支出”:

上期:利润总额=4000,利息支出=200

本期:利润总额=4200,利息支出=300

根据“已获利息倍数”的加工逻辑公式,可以算出最终结果:

上期:已获利息倍数=(4000+200) / 200=21

本期:已获利息倍数=(4200+300) / 300=15

从“已获利息倍数”的分析结果来看,该企业在2020年和2021年的已获利息倍数都比较高,虽然本期的已获利息倍数相比上期有一定下降,从12降低为15,但结果仍然明显高于业务的一般标准(3倍),从这里初步可以判断企业有比较强的偿付负债利息的能力。

2、营业利润率

营业利润率,是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业通过经营获取利润的综合能力。

营业利润率的具体计算公式如下:

营业利润率=营业利润/营业收入*100%

结合图1利润表的信息,可以直接获取企业在“本期”与“上期”时点的“营业利润”、“营业收入”:

上期:营业利润=4200,营业收入=18800

本期:营业利润=4400,营业收入=21200

根据“营业利润率”的加工逻辑公式,可以算出最终结果:

上期:营业利润率=4200 / 18800=22.34%

本期:营业利润率=4400 / 21200=20.75%

从“营业利润率”的分析结果来看,该企业从2020年到2021年的过渡中,营业利润率有所下降,从22.34%降低为20.75%。通过进一步对利润表相关信息的分析可知,这种下降趋势主要原因是企业在2021年的成本费用(12400),相比2020年成本费用(10900)有一定增加(“营业成本”可以从利润表直接获取)。但是,由于企业的营业利润率下降幅度不大(22.34%-20.75%=1.59%),可以判断企业的经营方式与产品业务,仍然是满足市场现有需求的,具有一定发展潜力。

3、营业净利率

营业净利率,可以反映企业营业收入创造净利润的能力,营业净利率是企业销售的最终获利能力指标,比率越高,说明企业的获利能力越强。

营业净利率的具体计算公式如下:

营业净利率=净利润/营业收入*100%

结合图1利润表的信息,可以直接获取企业在“本期”与“上期”时点的“净利润”、“营业收入”:

上期:净利润=2400,营业收入=18800

本期:净利润=2520,营业收入=21200

根据“营业净利率”的加工逻辑公式,可以算出最终结果:

上期:营业净利率=2400 / 18800=12.77%

本期:营业净利率=2520 / 21200=11.89%

从“营业净利率”的分析结果来看,该企业从2020年到2021年的过渡中,营业净利率有所下降,从12.77%降低为11.89%。这个结果趋势与前边“营业利润率”类似,其下降变化主要是由于企业在2021年的成本费用相比2020年增加所致。此外,由于企业营业净利率的下降幅度并不大(12.77%-11.89%=0.88%),仍然处于盈利状态,可以认为企业的经营情况表现较好。

4、销售毛利率

销售毛利率,是指毛利在销售收入中所占的比重,或者说销售收入扣除成本后可以覆盖费用和形成利润的部分所占的比例。在分析企业主营业务的盈利空间和变化趋势时,销售毛利率是一个重要指标,其优点在于可以对企业某一主要产品或主要业务的盈利状况进行分析,这对于判断企业核心竞争力的变化趋势非常有效。

销售毛利率的具体计算公式如下:

销售毛利率=(销售收入-销售成本)/销售收入*100%

结合图1利润表的信息,可以直接获取企业在“本期”与“上期”时点的“销售收入”与“销售成本”,这两个指标分别对应表中的“主营业务收入”与“主营业务成本”:

上期:销售收入=18800,销售成本=10900

本期:销售收入=21200,销售成本=12400

根据“销售毛利率”的加工逻辑公式,可以算出最终结果:

上期:销售毛利率=(18800-10900) / 18800=42.02%

本期:销售毛利率=(21200-12400) / 21200=41.51%

从“销售毛利率”的分析结果来看,该企业从2020年到2021年的过渡中,销售毛利率有所下降,从42.02%降低为41.51%。这个指标结果与前边“营业利润率”、“营业净利率”的趋势一致,分析其原因也是类似。但是,由于企业销售毛利率的下降幅度并不大(42.02%-41.51%=0.51%),仍然可以认为企业在经营过程中有比较好的盈利能力。

5、成本费用利润率

成本费用利润率,是指企业在一定期间的利润总额与成本、费用总额的比率,表明企业每付出一元成本费用可获得多少利润,体现了企业经营耗费所带来的经营成果。企业的本费用利润率越高,说明利润就越大,反映企业的经济效益越好。

成本费用利润率的具体计算公式如下:

成本费用利润率=利润总额/成本费用总额*100%

主营业务成本利润率=主营业务利润/主营业务成本*100%

其中,成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用。

结合图1利润表的信息,可以直接获取企业在“本期”与“上期”时点的“营业成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”、“利润总额”、“主要业务利润”:

上期:营业成本=10900,营业税金及附加=1080,销售费用=1620,管理费用=800,财务费用=200,利润总额=4000,主营业务利润=6820

本期:营业成本=12400,营业税金及附加=1200,销售费用=1900,管理费用=1000,财务费用=300,利润总额=4200,主营业务利润=7600

根据“成本费用利润率”的加工逻辑公式,可以算出最终结果:

上期:成本费用利润率=4000/(10900+1080+1620+800+200)=27.40%

本期:成本费用利润率=4200/(12400+1200+1900+1000+300)=25.00%

根据“主营业务成本利润率”的加工逻辑公式,可以算出最终结果:

上期:主营业务成本利润率=6820/10900=62.57%

本期:主营业务成本利润率=7600/12400=61.29%

从“成本费用利润率”与“主营业务成本利润率”的分析结果可以看到,该企业期末时点2021年的成本费用利润率、主营业务成本利润率.与期初时点2020年均有所下降,降低幅度分别为2.4%(27.40%-25.00%)和1.28%(62.57%-61.29%)。根据此种情况,企业应当及时核查成本费用上升的原因,并对实际业务进行调整,以便实现企业效益指标的上升。

6、总资产报酬率

总资产报酬率,又称资产所得率,是指企业在一定时期内获得的报酬总额与资产平均总额的比率。总资产报酬率表示企业包括净资产和负债在内的全部资产的总体获利能力,可以用来评价企业运用全部资产的总体获利能力,是评估企业资产运营效益的重要指标。

总资产报酬率的具体计算公式如下:

总资产报酬率=息税前利润总额/平均资产总额*100%

其中,息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出。

结合图1利润表的信息,可以直接获取企业在“本期”与“上期”时点的“利润总额”与“利息支出”;指标“资产总额”则需要从另一个财务报表“资产负债表”进行获取(此处不进行详解,详见系列文章“资产负债表”介绍):

上期:利润总额=4000,利息支出=200,资产期初总额=19000,资产期末总额=20000

本期:利润总额=4200,利息支出=300,资产期末总额=23000

根据“总资产报酬率”的加工逻辑公式,可以算出最终结果:

上期:总资产报酬率=(4000+200)/((19000+20000)/2)=21.54%

本期:总资产报酬率=(4200+300)/((20000+23000)/2)=20.93%

从“总资产报酬率”的分析结果可以看到,该企业本期的资产综合利用报酬效率,与上期相比有轻微的下降,从21.54%降低为20.93%。虽然下降幅度仅有0.51%,但企业在实际经营过程中,仍需要重点了解的资产的使用情况,以便优化管理方式,有效提高企业的营收效益。

7、净资产收益率

8、营业收入增长率

9、营业利润增长率

…

以上详版可至知识星球查看

10、总结

综合以上各维度的分析,我们根据企业“利润表”的具体样例,依次解析了中小微企业涉及“利润表”财务数据信息的指标,包括已获利息倍数、营业利润率、营业净利率、销售毛利率、成本费用利润率、总资产报酬率、净资产收益率、营业收入增长率、营业利润增长率等。同时,结合实际业务场景,介绍了各指标的评估依据与应用价值。

以本文“利润表”对应的企业为例,通过多个维度指标的解析过程与分析结果,将相关结论简单概况以下:

1.企业有较好的整体盈利能力,虽然2021年度的数据与2020年度相比,部分利润指标呈现下降趋势,但变化幅度较小,而且相关利润增长指标保持在一个较高水平,如“营业利润率”、“营业净利率”、“销售毛利率”、“已获利息倍数”等指标都可以明显体现出这一点。企业后期发展能力表现较好,从指标“营业收入增长率”、“营业利润增长率”等指标,可以很直观地了解到,企业在实际经营过程中,具有较稳定的创收效益能力,说明企业具备一定的市场产品竞争力,从企业长远发展角度分析,企业具有较好的运营能力与发展能力。

2.以上内容是根据企业的“利润表”数据信息,来评估企业的综合财务资质与能力,在实际信贷业务场景中,需要结合企业的“利润表”、“现金流量表”等财务数据进行较全面的解析,来有效评估企业的偿债能力、运营能力、盈利能力与发展能力等多维度信息。对于企业“利润表”与“现金流量表”财务报表的指标解读分析,请大家参看中小微企业财务报表体系“三剑客”的系列文章。

关于本文中所涵盖的资产负债表、利润表、现金流量表,本次我们在知识星球平台,也已经将完整版本,有需要学习的童鞋可至星球查询详版内容:

编辑切换为居中

添加图片注释,不超过 140 字(可选)

?

编辑切换为居中

添加图片注释,不超过 140 字(可选)

关于财务报表也是中小微企业中需要了解的内容,系统知识可关注:

《小微风控训练营》

?

编辑切换为居中

添加图片注释,不超过 140 字(可选)

~原创文章

….

end

如若转载,请注明出处:https://www.dasum.com/14754.html