总引言

从2017年起,我就开始整理已上市国有银行和股份制银行过去十几年的财报数据,陆续发表了一些横向和纵向的对比文章。在这个过程中,自己也学到了很多知识,加深了对银行的理解。最近1个月由于被困在家中,再次对银行财报进行了深度的探索,并且有了很多新的发现,其中部分发现其实也解答了我自己的一些疑惑。本系列文章将这些新的发现和之前已经提到但常常被大家忽略的内容进行了整合,共计11篇。由于本人能力有限,难免有出错的地方,请大家批评指正。不过,希望读者能够认真读完再发表观点,不胜感激!

初步规划的文章如下:

深度探索银行财报(4)兴业银行与邮储银行净息差里不能说的秘密

(6)净息差相关问题3

(7)非息收入的相关问题1

(8)非息收入的相关问题2

(9)与成本相关的若干问题

(10)净利润增速与营收增速的关系

(11)净利润增速与营收增速的关系

希望知识能够常学常新,活到老,学到老,每天都能更加接近真理(因为真理只能无限接近)。

一、本文引言

我们在本系列之前的文章中提到过,通常来讲,净息差越高越好,但净息差只考虑了资产的收益率与负债的成本率,并未考虑高收益率可能面对的高风险,所以这个指标体现的是银行资产的营收能力。

那么,如何考察银行资产的盈利能力呢?通常考察盈利能力我们会看净资产收益率(ROE)和资产收益率(ROA),但这两个指标的分子都是净利润,包含了非息收入的贡献,而非息收入中的手续费净收入跟银行的资产规模没有直接关系,这部分收入的增长也不受到资本金的限制,所以这部分收入占比高的银行内生增长能力(不需要再融资补充资本金)也更强,更能获得更高的估值。

也就是说,ROE和ROA这两个指标其实并不能真正反映出银行资产的盈利能力。因此本文将延续上一篇的内容,从净息差的角度继续讨论银行资产的盈利能力。

二、核销后的净息差

如果仔细观察上篇文章中的图5-4,大家会发现净息差排名前三的银行中包含了平安银行和华夏银行,这两家银行在我们的认知中都是贷款不良率比较高的银行,而净息差并未考虑资产质量的问题,所以考察银行资产的盈利能力,一个出发点就是从利息净收入中扣除当期核销的不良资产。

这里的不良资产主要是指不良贷款和不良债权投资,在2018年之前核销的主要资产都是贷款,但最近几年债权投资的核销处理逐步增多,所以,目前阶段我们主要考察这两块不良,但未来不良有可能会扩展到其他资产。债权投资的问题具体参见本系列文章的第3篇《深度探索银行财报(3)银行核销的不良除了贷款还有债权投资》

计算公式:

核销后的净息差=净息差 -(当期核销的不良贷款+当期核销的不良债权投资)÷生息资产平均余额

核销后的总资产净息差=总资产净息差 -(当期核销的不良贷款+当期核销的不良债权投资)÷平均总资产

注1:这里的净息差采用了统一的计算口径,即兴业银行和浙商银行的利息支出成本未扣除交易性金融资产对应的负债成本。同时邮政银行的利息净收入扣除了代理储蓄费用。具体请参见本系列文章的第4篇《深度探索银行财报(4)兴业银行与邮储银行净息差里不能说的秘密 》。

注2:总资产净息差和平均总资产的概念具体参见本系列文章的第5篇《深度探索银行财报(5)兴业银行对净息差的倔强 》。

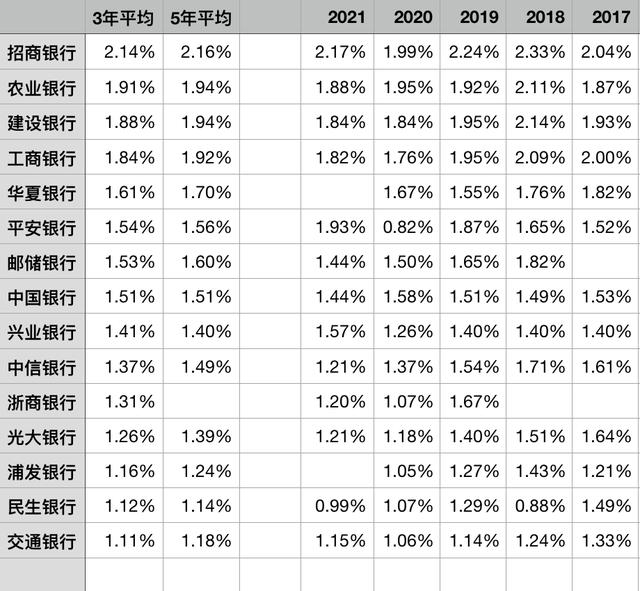

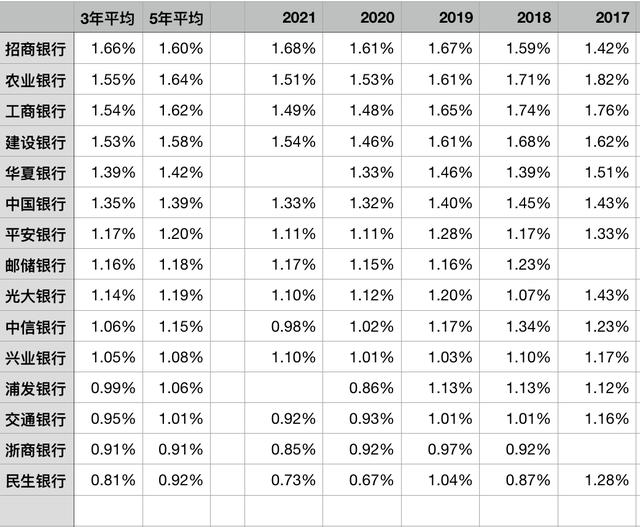

图6-1核销后统一计算口径的净息差(按最近3年均值排序)

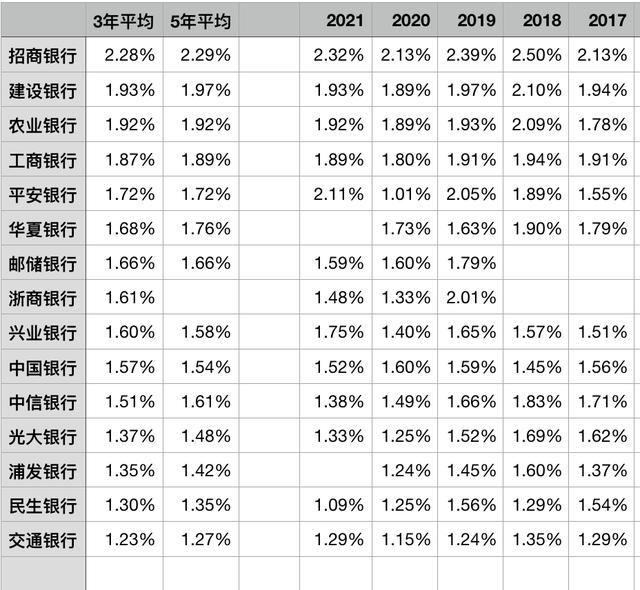

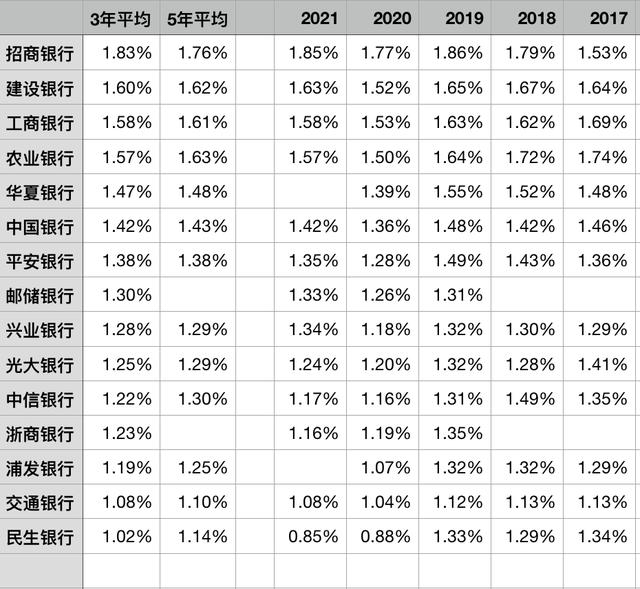

图6-2核销后总资产净息差(按最近3年均值排序)

这里我们主要考察图6-2总资产的净息差在核销后的情况,对于更关注传统净息差的朋友可以仔细研究下图6-1。

如图6-2所示,第一个变化是,平安银行和华夏银行的净息差排名在考虑了不良核销之后出现了较大的下滑,而经营稳健的三大国有银行排名升到了2-4位。第二个变化是由于储蓄代理费影响导致净息差数据很差邮储银行,因为极低不良核销排名升到的很靠前的位置。第三个变化是,光大银行和浦发银行由于核销的原因排名落在了后面,而民生银行排名也是进一步下滑。

注:由于华夏银行和浦发银行还未公布年报,所以最终的排名可能会有变化。

另外一点,如果进一步比较平安银行和兴业银行会发现,两家银行在总资产净息差上差别巨大,但是扣除核销影响后相差就非常小了,这个结果完美体现了投资中的高收益高风险的特性。

接下来我们继续考察下上市银行的资产收益率和负债成本,如下图:

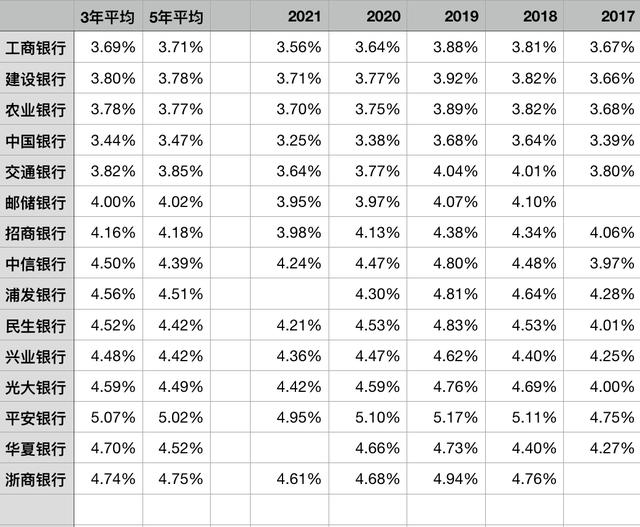

图6-3上市银行的资产收益率

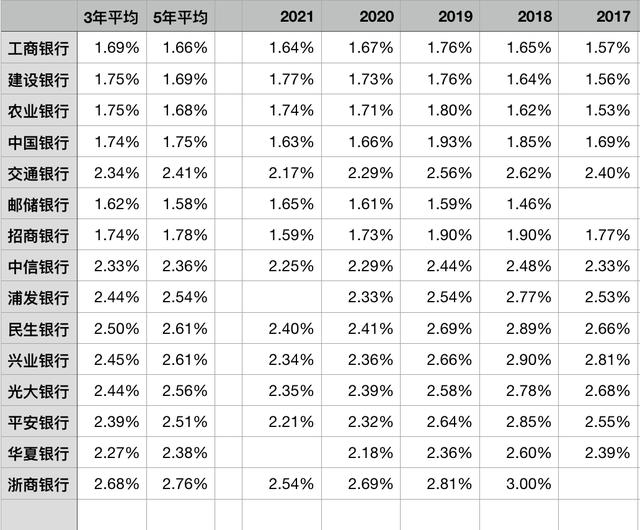

图6-4上市银行的负债成本

如图6-4所示,兴业银行最近3年的平均负债成本为2.45%,平安银行为2.39%二者十分接近,都相对比较高。但如图6-3所示,平安银行采用了高收益的资产配置路线,3年平均资产收益率5.07%,而兴业银行采取了中等收益路线,3年平均资产收益率4.48%。正所谓殊途同归,尽管负债成本接近而采取了两种不同资产配置路线的平安银行和兴业银行最终体现出来的资产盈利能力其实相差并不大。

三、减值后的净息差

最后,毕竟真正从收入中扣除的信用成本是信用减值损失(拨备计提)而不是核销,所以可能真正映射到利润的是拨备后的净息差。

计算公式:

减值后的净息差=净息差 -当期信用减值损失÷生息资产平均余额

减值后的总资产净息差=总资产净息差 -当期信用减值损失÷平均总资产

注1:这里使用的是全部信用减值损失,而不是贷款和债权投资的信用减值损失,不过两者的差别不大。

注2:其他指标同上。

图6-5减值后统一计算口径的净息差(按最近3年均值排序)

图6-6减值后总资产净息差(按最近3年均值排序)

如图所示,减值后的排名与核销后的排名还是有一些变化的,具体不再进一步解释。

四、结论

简单总结一下,图6-6中减值后的总资产净息差能够真实的反映出银行资产的盈利能力,再配合银行总资产的扩张速度我们就能判断出银行未来息差业务的增长情况了。

不过,正如本系列文章第一篇中讨论的问题,银行会因为自身营收的问题而放缓减值损失计提与不良核销处置的节奏,所以图6-6中的数据仍然需要考虑不良是否出清的问题,具体请参考《深度探索银行财报(2)如何判断不良贷款的拐点?》。因此,我们需要判断图6中数据,哪些银行是在不需要控制核销与拨备节奏下产生的,哪些是在控制拨备与核销节奏下产生的。

至此,息差业务的分析告一段落,本系列接下来的几篇将讨论非息业务。

本系列已发表的文章列表:

《深度探索银行财报(1)贷款的不良率及不良生成率为何失真? 》

《深度探索银行财报(2)如何根据不良贷款的拐点投资银行股? 》

《深度探索银行财报(3)银行核销的不良除了贷款还有债权投资 》

《深度探索银行财报(4)兴业银行与邮储银行净息差里不能说的秘密 》

###(2022-06-19 18:36:37)

如若转载,请注明出处:https://www.dasum.com/74236.html