头条上流出一份深圳企业职工养老金核定单,每月养老金合计达到7034元。

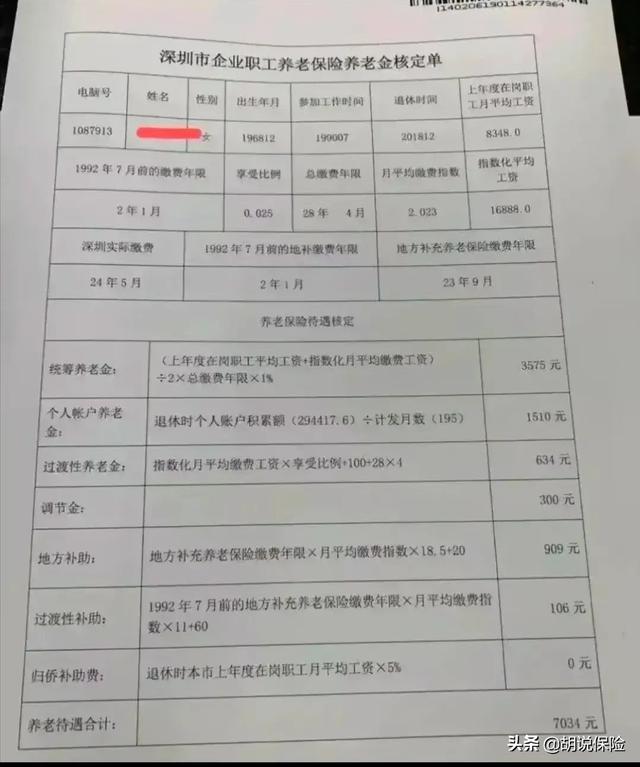

从这份养老金核定单上看到,该职工出生于1968年,2018年退休,实际退休年龄是50岁。

总缴费年限是28年零4个月,深圳实际缴费24年零5个月。

明细如下:

基础养老金:3575元

个人账户养老金:1510元

过渡性养老金:634元

调节金:300元

地方补助:909元

过渡性补助:106元

合计7034元。

我相信很多人羡慕她的养老金,但实际上这也已经是这个年龄段养老金的天花板级别了。

光羡慕别人拿多少养老金没用,得看看别人交了多少。

28年零4个月的缴费时间,个人账户累计了29万4417.6元,#什么概念呢?

平均每年个人缴费要交1万多,平均每个月缴费866元。

即使到现在很多人的社保五险连同公司缴费加在一起,也交不了这么多钱。

以我自己为例,我是深圳二档,由于是自由职业,挂靠朋友公司交的社保,明细如下:

养老:单位交354,个人交188.8,合计542.8;

医疗:单位交69.72,个人交23.24,合计92.96;

工伤:单位交1.65,个人0,合计1.65;

失业:单位交16.52,个人交7.08,合计23.6;

生育:单位交10.62,个人0,合计10.62;

以上这些合计670.83元,就这还是因为2022年1月起深圳上调了最低工资标准才有这么多。

而人家只是个人的交费就达到了月平均866元,根据推算,公司的缴费月平均为1732元。

考虑到工资上涨的因素,推断她的缴费都是按最高档位来交的。

如果按现在深圳的工资水平,按最高档位来缴费,你知道要交多少钱吗?

深圳缴费的最低基数是最低工资标准,目前是2360元,我就是按最低工资标准交的。

最高标准为广东省全口径从业人员人均工资的300%,2021年的数据还没公布,所以采用2020年的标准7647元,那缴费基数就是7647*300%=22941元。

深圳养老保险缴费比例为:单位15%+1%(基本养老15%,地方补助1%);个人8%。

那么每个月单位需要缴费22941*16%=3670.56元;个人缴费22941*8%=1835.28元,二者合计每月缴费5505.84元。

很多人的工资都还拿不到这么多。

看完这些你们还羡慕吗?

当然,有正经的工作单位,社保缴费的比例、基数这些都由单位来定,自己说了不算,所以找个好单位也是个技术活。

如果单位的缴费并不那么高,想要在退休后获取更高的养老金,只能通过其他渠道补充,基金定投和储蓄保险都是一个不错的选择。

区别在于,基金定投有机会获取更高的收益,同时也面临着风险损失,而储蓄保险的话,收益没那么高,但是稳定安全。

目前年金险和增额寿是很多人储蓄养老金的选择,收益率大概可以维持在3%-4%之间。

以目前比较主流增额寿险爱心保护神为例,30岁的男性,每年存2万元(5000起存),存10年(可自由选择1/3/5/10/20年交),作为养老金补充,看看收益如何

40岁时,收益达到24万920元,复利收益3.36%,折合单利3.72%;

50岁时,收益达到33万9616元,复利收益3.44%,折合单利4.5%;

60岁时,收益达到47万9040元,复利收益3.47%,折合单利5.47%;

80岁时,收益达到95万3052元,翻了4.76倍,复利收益3.48%,折合单利8.28%

……

这些收益是固定收益,不像一些分红险和万能险一样有浮动,也就是说,到那个时间,一定会有这么多钱,属于“刚性兑付”。

最重要的是,这类增额寿险,可以随时领取,缺钱花了去取一笔,如果不缺钱花,这笔钱还可以留给孩子。

随着人口老龄化加剧,老去的人越来越多,年轻工作的人越来越少,本来就不富裕的养老金正面临着巨大的危机。

国家也一直在促进养老金第三支柱的发展,而商业养老保险,就是养老金第三支柱的重要组成部分。

趁年轻还能挣钱的时候,给老去的自己多存点钱也是一个明智的选择。

来聊,你们或者你们父母的养老金有多少呢?

如若转载,请注明出处:https://www.dasum.com/11414.html